长期借款会计分录如何编制?思维导图

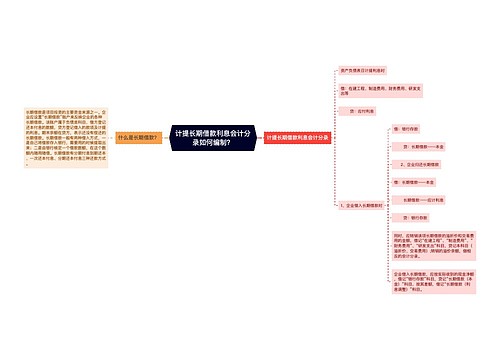

长期借款是指企业向银行或其他金融机构借入的期限在1年以上(不含1年)的各项借款。对长期借款进行核算时,该如何做会计分录?

树图思维导图提供 长期借款会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 长期借款会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f8bb30dbb3370eec56a19a8dbc93326d

思维导图大纲

长期借款会计分录如何编制?思维导图模板大纲

长期借款的账务处理

借入长期借款:

借:银行存款(实际收到的款项)

长期借款——利息调整(差额)

贷:长期借款——本金(借款本金)

计提长期借款利息的处理

借:在建工程

制造费用

财务费用等(摊余成本,实际利率)

贷:应付利息(借款本金,合同利率)

长期借款——利息调整(差额)

分期付息到期还本的长期借款应付未付利息计入“应付利息”科目;一次还本付息的长期借款的应付未付利息计入“长期借款——应计利息”科目。

到期还款:

分期付息,一次还本时:

借:应付利息

贷:银行存款

借:长期借款——本金

贷:银行存款

一次还本付息时:

借:长期借款——本金(归还的本金)

长期借款——应计利息

贷:银行存款(实际归还的款项)

长期借款——利息调整(转销的利息调整金额)

长期借款科目是什么?

长期借款科目属于负债类科目。其借方登记还本付息的数额;贷方登记借入的款项及预计的应付利息。一般而言该科目期末余额在贷方,表示尚未偿还的长期借款本息数额。

长期借款科目核算企业向银行或其他金融机构借入的期限在1年以上(不含1年)的各项借款。企业可按照贷款单位和贷款种类,通过“本金”、“利息调整”等对长期借款科目进行明细核算。该科目期末贷方余额,反映企业尚未偿还的长期借款。

相关思维导图模板

树图思维导图提供 计提长期借款利息会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 计提长期借款利息会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5f9e224c35471c0185158c9916825903

树图思维导图提供 长期借款利息资本化会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 长期借款利息资本化会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0398e51820b710f2675bc5950c244542

上海工商

上海工商