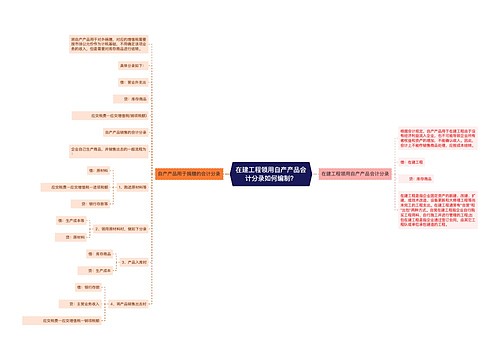

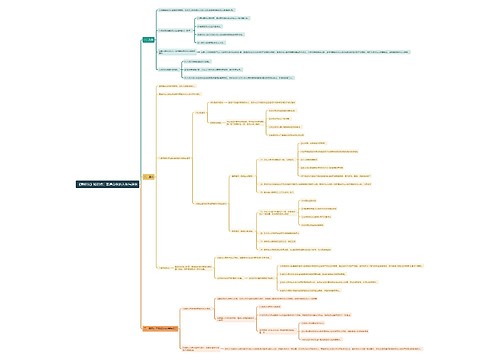

对外捐赠商品的会计分录如何编制?思维导图

公司对外捐赠商品时,应视同销售处理,可计入营业外支出科目核算,相应的会计分录应如何编制?

树图思维导图提供 对外捐赠商品的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 对外捐赠商品的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c44516ba9b463a5c1918cd3a1935abbe

思维导图大纲

对外捐赠商品的会计分录如何编制?思维导图模板大纲

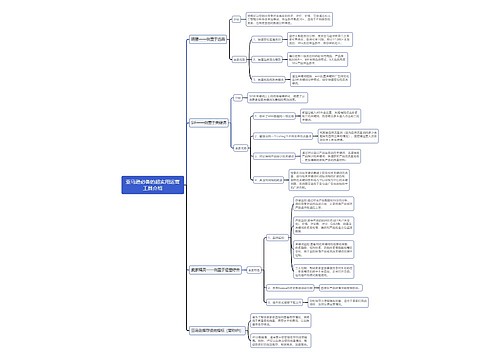

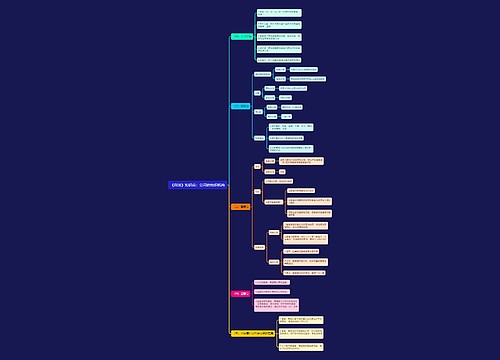

对外捐赠商品分录

企业对外捐赠商品无论是增值税还是企业所得税均属于视同销售行为。对外捐赠现金、银行存款等:

借:营业外支出

贷:库存现金/银行存款

对外捐赠商品

按照视同销售进行账务处理:

借:营业外支出

贷:库存商品

应交税费——应交增值税(销项税额)

捐赠支出税前扣除标准

根据企业所得税法相关规定,企业发生的公益性捐赠支出,不超过年度利润总额的12%的部分,准予扣除。其中,年度利润总额,是指企业依照国家统一会计制度的规定计算的年度会计利润。公益性捐赠是指企业通过公益性社会团体或者县级以上人民政府及其部门,用于《捐赠法》规定的公益事业的捐赠。

营业外支出核算内容

营业外支出是指企业发生的与其日常活动无直接关系的各项损失,主要包括非流动资产处置损失、盘亏损失、罚款支出、公益性捐赠支出、非常损失等。其中:非流动资产处置损失包括固定资产处置损失和无形资产出售损失。固定资产处置损失,指企业出售固定资产所取得价款或报废固定资产的材料价值和变价收入等,不足以抵补处置固定资产的账面价值、清理费用、处置相关税费所发生的净损失;无形资产出售损失,指企业出售无形资产所取得价款,不足以抵补出售无形资产的账面价值、出售相关税费后所发生的净损失。

盘亏损失,主要指对于财产清查盘点中盘亏的资产,在查明原因处理时按确定的损失计入营业外支出的金额。

罚款支出,指企业由于违反税收法规、经济合同等而支付的各种滞纳金和罚款。

公益性捐赠支出,指企业对外进行公益性捐赠发生的支出。

非常损失,指企业对于因客观因素(如自然灾害等)造成的损失,在扣除保险公司赔偿后应计入营业外支出的净损失。

相关思维导图模板

树图思维导图提供 在建工程领用自产产品会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 在建工程领用自产产品会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8e992920b7a31789f07f1284b1dfa34f

树图思维导图提供 公益性捐赠支出如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 公益性捐赠支出如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bb6572917456d861e6dc06a3ff366808

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商