固定资产转让如何写会计分录?思维导图

固定资产转让有多种形式,如有偿、无偿、投资和捐赠,不同于出售固定资产。当企业转让固定资产时,可以通过固定资产清理等科目核算,具体的会计分录是什么?

树图思维导图提供 固定资产转让如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产转让如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:61c5e2b12c52511b0993ed37710e55df

思维导图大纲

固定资产转让如何写会计分录?思维导图模板大纲

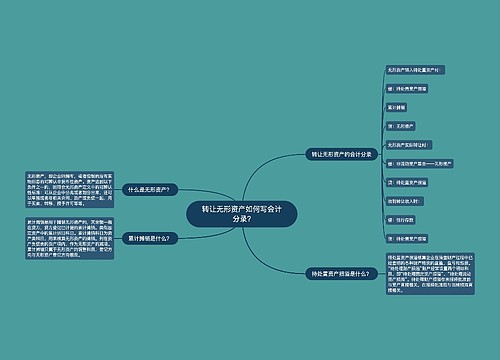

固定资产转让的会计分录

1、将出售的固定资产转入清理

借:固定资产清理

累计折旧

贷:固定资产

2、出售时

借:银行存款

贷:固定资产清理

3、支付清理费用

借:固定资产清理

贷:银行存款等

4、计提税金时

借:固定资产清理

贷:应交税费-应交增值税

5、结转固定资产处置损溢

(1)出售固定资产为净收益时

借:固定资产清理

贷:营业外收入--处置固定资产净收益

(2)出售固定资产为净损失时

借:营业外支出--处置固定资产净损失

贷:固定资产清理

什么是固定资产?

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

固定资产清理是什么?

固定资产的清理是指固定资产的报废和出售,以及因各种不可抗力的自然灾害而遭到损坏和损失的固定资产所进行的清理工作。

营业外支出是什么?

营业外支出是指企业发生的与其生产经营无直接关系的各项支出,如固定资产盘亏、处置固定资产净损失、出售无形资产损失、债务重组损失、计提的固定资产减值准备、计提的无形资产减值准备、计提的在建工程减值准备、罚款支出、捐赠支出、非常损失等。

相关思维导图模板

树图思维导图提供 转让无形资产如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 转让无形资产如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:28f3c77e92ea85c2ffaf2dad54fe19e9

树图思维导图提供 清理净损益如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 清理净损益如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0ee4ffe5462a0185fc47683212440d9e

上海工商

上海工商