财务费用如何编制会计分录?思维导图

财务费用一般是指企业为筹集生产经营所需资金等而发生的筹资费用,企业计提并结转财务费用时,相关的会计分录怎么做?

树图思维导图提供 财务费用如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 财务费用如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9142c05c5ebb54d7ca8979a1cec5db4a

思维导图大纲

财务费用如何编制会计分录?思维导图模板大纲

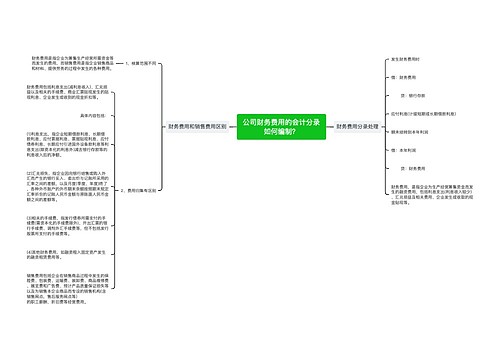

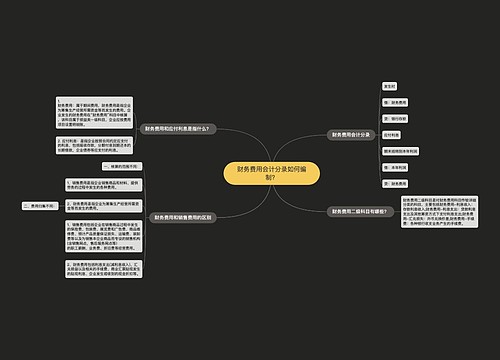

财务费用的会计分录

在计提利息时:

借:财务费用

贷:应付利息

实际支付利息时:

借:应付利息

贷:银行存款

如果利息不用计提,直接支付:

借:财务费用

贷:银行存款

财务费用结转的会计分录

借:本年利润

贷:财务费用

什么是财务费用?

财务费用是指企业为筹集生产经营所需资金等而发生的筹资费用,包括企业生产经营期间发生的利息支出(减利息收入)、汇兑损益(有的企业如商品流通企业、保险企业进行单独核算,不包括在财务费用)、金融机构手续费,企业发生的现金折扣或收到的现金折扣等。但在企业筹建期间发生的利息支出,应计入开办费;为购建或生产满足资本化条件的资产发生的应予以资本化的借款费用,在“在建工程”、“制造费用”等账户核算。

应付利息是什么?

应付利息是指企业按照合同约定应支付的利息,包括吸收存款,分期付息到期还本的长期借款,企业债券等应支付的利息。本科目可按存款人或债权人进行明细核算。应付利息与应计利息的区别:应付利息属于借款,应计利息属于企业存款。

本年利润是什么?

本年利润是指企业某个会计年度净利润(或净亏损),它是由企业利润组成内容计算确定的,是企业从公历年1月份至12月份逐步累计而形成的一个动态指标。

相关思维导图模板

树图思维导图提供 公司财务费用的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 公司财务费用的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:376141386ce7a3dc495e538586c84661

树图思维导图提供 财务费用会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 财务费用会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:aa1365d05e689dfb13eb1f2838b086c6

上海工商

上海工商