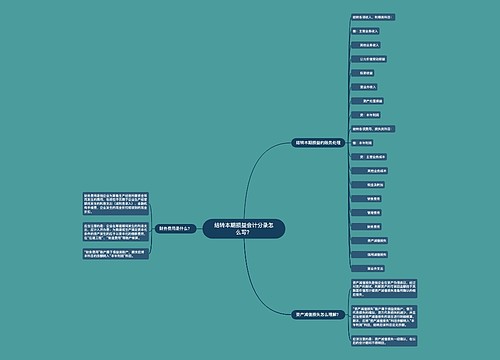

结转本期损益怎么写会计分录?思维导图

企业在经营过程中,年末时需要将本期损益科目结转到本年利润科目中,比如收入、利得类科目,那么相关的会计分录怎么做?

树图思维导图提供 结转本期损益怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 结转本期损益怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:983362e528bd06b7b26fb603a874f636

思维导图大纲

结转本期损益怎么写会计分录?思维导图模板大纲

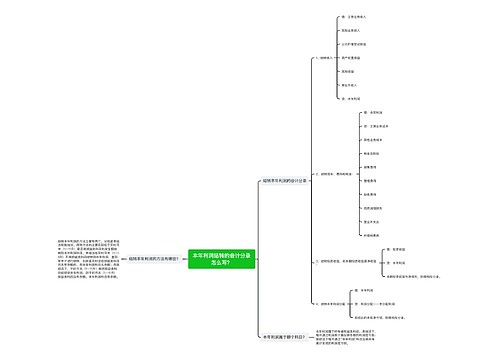

结转本期损益的会计分录

1、结转各项收入、利得类科目

借:主营业务收入

其他业务收入

公允价值变动损益

投资收益

营业外收入

资产处置损益

贷:本年利润

2、结转各项费用、损失类科目

借:本年利润

贷:主营业务成本

其他业务成本

税金及附加

销售费用

管理费用

财务费用

资产减值损失

信用减值损失

营业外支出

什么是公允价值变动损益?

公允价值变动损益是指企业以各种资产,如投资性房地产、债务重组、非货币交换、交易性金融资产等公允价值变动形成的应计入当期损益的利得或损失。即公允价值与账面价值之间的差额。该项目反映了资产在持有期间因公允价值变动而产生的损益。也是新利润表上的项目"公允价值变动收益"填列依据。

本年利润是什么?

本年利润是指企业某个会计年度净利润(或净亏损),属于所有者权益类科目。他是由企业利润组成内容计算确定的,是企业从公历年1月份至12月份逐步累计而形成的一个动态指标。本年利润是一个汇总类账户。

营业外支出是什么?

营业外支出是指企业发生的与其生产经营无直接关系的各项支出,如固定资产盘亏、处置固定资产净损失、出售无形资产损失、债务重组损失、计提的固定资产减值准备、计提的无形资产减值准备、计提的在建工程减值准备、罚款支出、捐赠支出、非常损失等。

相关思维导图模板

树图思维导图提供 结转本期损益会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 结转本期损益会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:95d377c24b63b9906f5c3fd61c3b4b03

树图思维导图提供 本年利润结转的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 本年利润结转的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0cc36ecd0f38c51776e62504f0fddde1

上海工商

上海工商