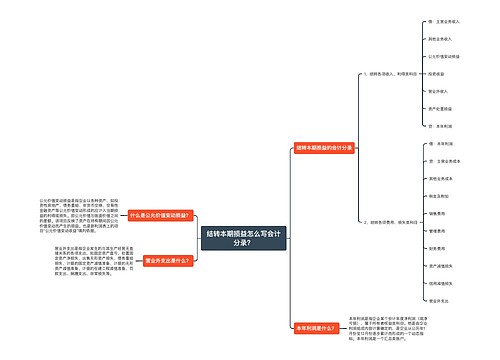

结转本期损益会计分录怎么写?思维导图

为了方便企业管理和控制,也为了以后能稳定地发展,企业发生的损益都应按时结转,那么结转本期损益的会计分录是什么?

树图思维导图提供 结转本期损益会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 结转本期损益会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:95d377c24b63b9906f5c3fd61c3b4b03

思维导图大纲

结转本期损益会计分录怎么写?思维导图模板大纲

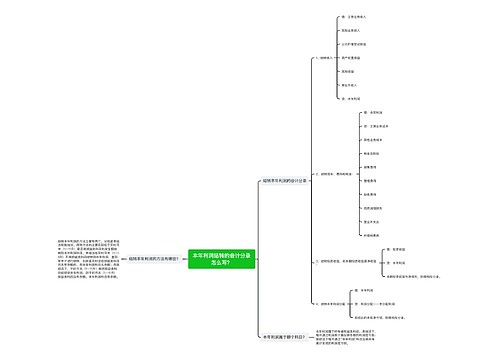

结转本期损益的账务处理

结转各项收入、利得类科目:

借:主营业务收入

其他业务收入

公允价值变动损益

投资收益

营业外收入

资产处置损益

贷:本年利润

结转各项费用、损失类科目:

借:本年利润

贷:主营业务成本

其他业务成本

税金及附加

销售费用

管理费用

财务费用

资产减值损失

信用减值损失

营业外支出

财务费用是什么?

财务费用是指企业为筹集生产经营所需资金等而发生的费用,包括但不仅限于企业生产经营期间发生的利息支出(减利息收入)、金融机构手续费、企业发生的现金折扣或收到的现金折扣。

应当注意的是:企业在筹建期间发生的利息支出,应计入开办费;为购建或生产满足资本化条件的资产发生的应予以资本化的借款费用,在“在建工程”、“制造费用”等账户核算。

“财务费用”账户属于损益类账户,期末应将本科目的余额转入“本年利润”科目。

资产减值损失怎么理解?

资产减值损失是指企业在资产负债表日,经过对资产的测试,判断资产的可收回金额低于其账面价值而计提资产减值损失准备所确认的相应损失。

“资产减值损失”账户属于损益类账户,借方代表损失的增加,贷方代表损失的减少,并且应当按照资产减值损失的项目进行明细核算。期末,应将“资产减值损失”科目余额转入“本年利润”科目,结转后该科目应无余额。

应该注意的是:资产减值损失一经确认,在以后的会计期间不得转回。

相关思维导图模板

树图思维导图提供 结转本期损益怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 结转本期损益怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:983362e528bd06b7b26fb603a874f636

树图思维导图提供 本年利润结转的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 本年利润结转的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0cc36ecd0f38c51776e62504f0fddde1

上海工商

上海工商