结转主营业务成本的会计分录怎么写?思维导图

月末时,企业一般将已销售商品、已提供劳务的成本转入主营业务成本核算,具体会计分录怎么做?

树图思维导图提供 结转主营业务成本的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 结转主营业务成本的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dc3bb02fc1adeddfbbefd0633589d6bc

思维导图大纲

结转主营业务成本的会计分录怎么写?思维导图模板大纲

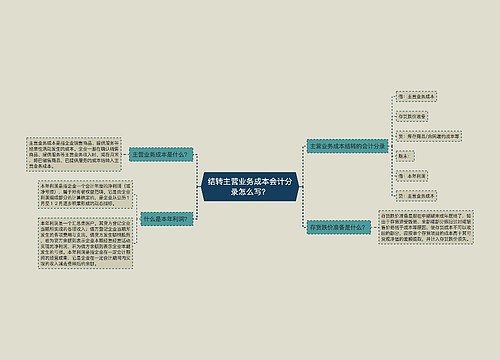

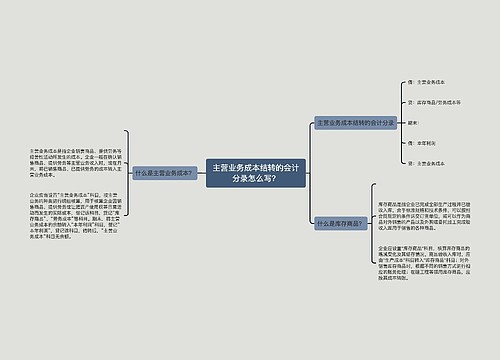

结转主营业务成本分录

借:主营业务成本

存货跌价准备(如果有)

贷:库存商品/合同履约成本等

期末:

借:本年利润

贷:主营业务成本

主营业务成本包括什么?

主营业务成本是指企业销售商品、提供劳务等经常性活动所发生的成本。主营业务成本就是"产品销售成本",是从"产成品"、"自制半成品"、"分期收款发出商品"、"生产成本"等项目结转过来的。企业一般在确认销售商品、提供劳务等主营业务收入时,或在月末,将已销售商品、已提供劳务的成本转入主营业务成本。

主营业务成本借贷方向

主营业务成本属于损益类科目,借方表示主营业务成本增加,贷方表示主营业务成本减少。

企业应根据本月销售各种商品、提供的各种劳务等实际成本,计算应结转的主营业务成本,借记本科目,贷记“库存商品”、“劳务成本”科目。

企业本期发生的销售退回,一般可以直接从本月的销售商品数量中减去,也可以单独计算本月销售退回商品成本,借记“库存商品”等科目,贷记本科目。

相关思维导图模板

树图思维导图提供 结转主营业务成本会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 结转主营业务成本会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0666a90538ed75ae5f796d14e3dd7c02

树图思维导图提供 主营业务成本结转的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 主营业务成本结转的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:52b6d3fe62944e545bf346611b308127

上海工商

上海工商