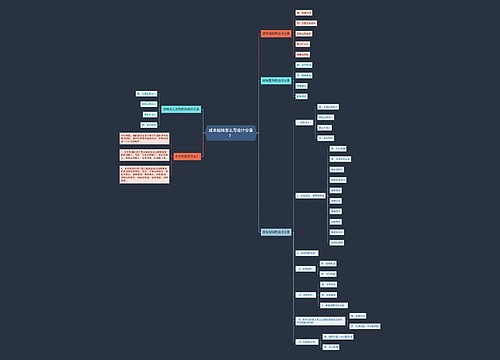

企业主营业务成本结转怎么写会计分录?思维导图

企业在销售商品或提供应税劳务之后需要对其发生的成本进行结转。在月末,将已经销售的产品或已经提供劳务的成本转入主营业务成本核算,相应的会计分录怎么做?

树图思维导图提供 企业主营业务成本结转怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业主营业务成本结转怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:986a35df6f2643a1a22747d180a17d9e

思维导图大纲

企业主营业务成本结转怎么写会计分录?思维导图模板大纲

主营业务成本结转的会计分录

1.企业销售商品

借:银行存款

贷:主营业务收入

应交税费——应交增值税(销项税额)

2.结转企业销售成本

借:主营业务成本

贷:库存商品

3.期末结转成本

借:本年利润

贷:主营业务成本

结转成本的方法

1.先进先出法指的是企业对先购入的商品优先进行发出的存货计价方法。先进先出法能够随时结转企业存货的发出成本,但是这种方法较为繁琐。在企业存货收发业务较多时,使用这种方法,企业工作量相对会大一些。

2.月末一次加权平均法,是指以当月全部进货数量加上月初存货数量作为权数,去除当月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法。这种方法比较简单,但是没有办法在平时获得发出和结存的成本,不利于对存货的管理。

3.移动加权平均法指的是企业每次购进货物都重新计算一次加权平均单价,作为领用材料的单位成本。采用这种方法计算出来的商品成本较为准确,但是计算起来的工作量较大,一般适用于经营品种不多、或者前后购进商品的单价相差幅度较大的商品流通类企业。

4.个别计价法指的是对发出商品分别认定其单位成本和存货成本。采用这种方法计算出来的存货成本较为准确,但是在实务操作中工作量比较大,适用与存货品种数量不多,单位成本较高的存货进行计价。

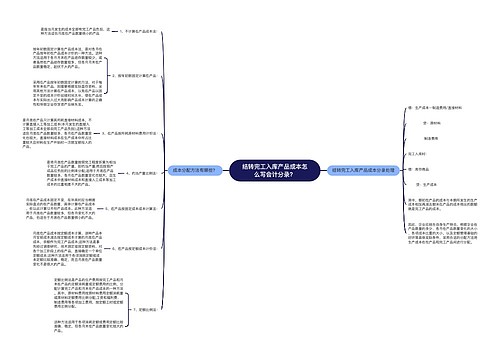

相关思维导图模板

树图思维导图提供 成本结转怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 成本结转怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ea794d1144e0800ff850353a908d9682

树图思维导图提供 结转完工入库产品成本怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 结转完工入库产品成本怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:672ca40c8fae99d5ca1904408ad48a56

上海工商

上海工商