存货成本的结转怎么写会计分录?思维导图

购进存货发生的成本费一般有买价、运输费、装卸费、包装费等。对存货成本进行结转时,如何做会计分录?

树图思维导图提供 存货成本的结转怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 存货成本的结转怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7518565cac9e4ab9ab471ad5cf5a0ac3

思维导图大纲

存货成本的结转怎么写会计分录?思维导图模板大纲

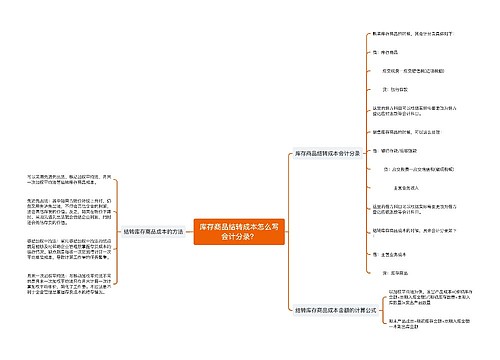

存货成本结转如何做会计分录?

对外销售商品的会计处理:

借:主营业务成本

存货跌价准备

贷:库存商品

对已售存货计提了存货跌价准备的情况下,应当结转已计提的存货跌价准备,冲减当期主营业务成本或其他业务成本,实际上是按已售产成品或商品的账面价值结转主营业务成本或其他业务成本。

存货成本计价方法是什么?

存货成本是企业取得存货过程中发生的各种成本的合计,一般包括存货的买价、运费、装卸费、入库前的挑选整理费,不能抵扣的进项税等。根据《企业会计制度 》有关规定,购入的存货,按买价加运输费、装卸费、保险费、包装费、仓储费等费用、运输途中的合理损耗、入库前的挑选整理费用和按规定应计入成本的税金以及其他费用,作为实际成本。

实务中,企业发出的存货可以按实际成本核算,也可以按计划成本核算。如采用计划成本核算,会计期末应调整为实际成本。在实际成本核算方式下,企业可以采用的发出存货成本的计价方法包括个别计价法、先进先出法、月末一次加权平均法和移动加权平均法等。

存货成本和账面价值的区别

存货成本指的是存货初始入账的价值,存货账面价值指的是存货账面余额减去存货跌价准备后的余额。

相关思维导图模板

树图思维导图提供 企业主营业务成本结转怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业主营业务成本结转怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:986a35df6f2643a1a22747d180a17d9e

树图思维导图提供 库存商品结转成本怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 库存商品结转成本怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f21fe2b092a3174c2f7845eedf24e5c6

上海工商

上海工商