主营业务成本结转的会计分录是什么?思维导图

主营业务成本是企业销售商品、提供劳务等经常性活动所发生的成本。作为会计人员,必须熟练掌握主营业务成本结转相关的账务处理。

树图思维导图提供 主营业务成本结转的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 主营业务成本结转的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:579989f901fecfb8c66c47bb122f8563

思维导图大纲

主营业务成本结转的会计分录是什么?思维导图模板大纲

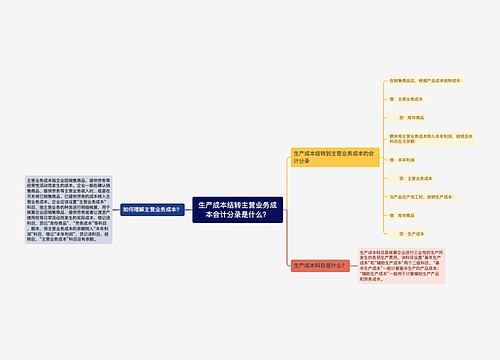

主营业务成本结转会计分录

1.企业销售商品

借:银行存款

贷:主营业务收入

应交税费——应交增值税(销项税额)

2.结转企业销售成本

借:主营业务成本

贷:库存商品

3.期末结转成本

借:本年利润

贷:主营业务成本

主营业务成本是什么会计科目?

主营业务成本是损益类的会计科目。主营业务成本是为了计算该期间利润的,因此与实现的主营业务收入口径一致的主营业务成本属于损益类。

主营业务成本具体是指公司生产和销售与主营业务有关的产品或服务所必须投入的直接成本。诸如原材料、人工成本和固定资产折旧等均属于主营业务成本。

按照主营业务的种类在主营业务成本账户下设置明细账,其目的是进行明细核算。主营业务成本账户期末无余额的原因是:主营业务成本的余额将在期末转入本年利润科目。为了核算主营业务成本的确认和结转情况,企业应通过主营业务成本这一会计科目。

主营业务成本和生产成本有何区别?

生产成本主要是对工业企业或加工制造业而言的。直接材料、直接人工、制造费用等均可构成生产成本。

主营业务成本主要是相对于主营业务收入而言的,有收入就会有与之相对应得我成本。

主营业务成本的计算方法有哪些?

具体应根据企业会计上使用定期盘存制或永续盘存制,并分别采用先进先出法、后进先出法、加权平均法、个别辨认法进行计量。

相关思维导图模板

树图思维导图提供 生产成本结转主营业务成本会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 生产成本结转主营业务成本会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:436ffeea6b2b631b35669e3dc47c81eb

树图思维导图提供 结转主营业务成本会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 结转主营业务成本会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8b2f786e4c9ae329aba31ac107f5d3a2

上海工商

上海工商