结转其他业务成本的会计分录怎么做?思维导图

企业发生的其他业务成本与企业日常经济活动直接相关,到了期末,一般转入本年利润科目核算,具体会计分录怎么做?

树图思维导图提供 结转其他业务成本的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 结转其他业务成本的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:34a8dcc1ab22605fa3cf97585e80df68

思维导图大纲

结转其他业务成本的会计分录怎么做?思维导图模板大纲

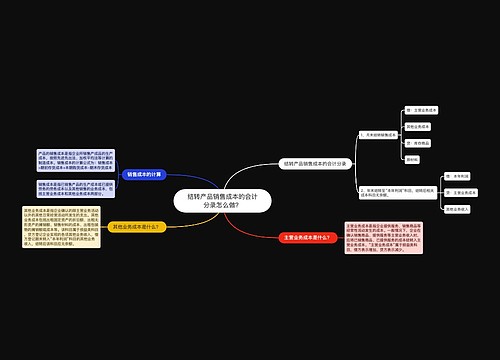

结转其他业务成本分录

企业发生其他业务成本时:

借:其他业务成本

贷:原材料/累计折旧/累计摊销/银行存款等科目。

其他业务成本在期末的时候需要结转入本年利润科目:

借:本年利润

贷:其他业务成本

本年利润属于什么科目?

本年利润是权益类科目,借方代表本年亏损,贷方表示本年的利润。一般年末将本年度的本年利润转入“利润分配”,因此一般该账户在年末无余额,但月末有余额。

其他业务成本包括什么内容?

其他业务成本是指企业确认的除主营业务活动以外的其他日常经营活动所发生的支出。其他业务成本包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销额、出租包装物的成本或摊销额等。采用成本模式计量投资性房地产的,其投资性房地产计提的折旧额或摊销额,也构成其他业务成本。

其他业务成本和营业外支出有什么区别?

其他业务成本是指企业确认的除主营业务活动以外的其他日常经营活动所发生的支出,而营业外支出是企业发生的与其日常活动无直接关系的各项损失。

其他业务成本主要包括销售材料成本,出租固定资产折旧额,出租无形资产摊销额,出租包装物成本或摊销额。而营业爱支出主要包括非流动资产处置损失、公益性捐赠支出、盘亏损失、非常损失、罚款支出等。

其他业务成本是与日常经济活动直接相关,营业外支出是与日常经济活动没有直接关系。

相关思维导图模板

树图思维导图提供 其他业务成本的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 其他业务成本的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dedb8434f5dc4225207a07bf92c45f73

树图思维导图提供 结转产品销售成本的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 结转产品销售成本的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:542478897dbebeef59029192f21f1f3e

上海工商

上海工商