委托加工应税消费品怎么写会计分录?思维导图

委托加工物资通常是指企业委托外单位加工成新的材料或包装物、低值易耗品等物资。当企业委托其他单位加工应税消费品时,相关的会计分录怎么做?

树图思维导图提供 委托加工应税消费品怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 委托加工应税消费品怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e105c257fefea4cd99938d8a0bc21d1c

思维导图大纲

委托加工应税消费品怎么写会计分录?思维导图模板大纲

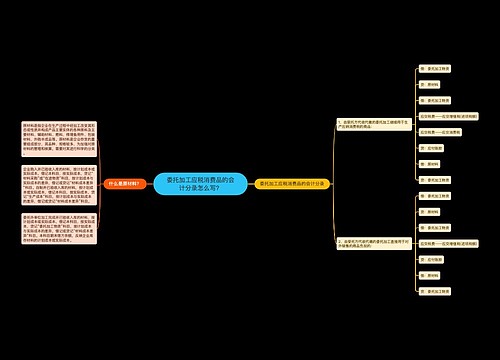

委托加工应税消费品的会计分录

(1)由受托方代收代缴的委托加工继续用于生产应纳消费税的商品负担的消费税,记入“应交税费——应交消费税”借方。会计分录如下:

借:委托加工物资

贷:原材料

借:委托加工物资

应交税费——应交增值税(进项税额)

应交税费——应交消费税

贷:应付账款

借:原材料

贷:委托加工物资

(2)由受托方代收代缴的委托加工直接用于对外销售的商品负担的消费税,计入委托加工物资的成本。会计分录如下:

借:委托加工物资

贷:原材料

借:委托加工物资

应交税费——应交增值税(进项税额)

贷:应付账款

借:原材料

贷:委托加工物资

什么是委托加工物资?

委托加工物资是指企业委托外单位加工成新的材料或包装物、低值易耗品等物资。企业委托外单位加工物资的成本包括加工中实际耗用物资的成本、支付的加工费用及应负担的运杂费、支付的税费等。委托加工物资的成本应当包括加工中实际耗用物资的成本、支付的加工费用及应负担的运杂费、支付的税金等。

原材料是什么?

原材料是指企业在生产过程中经过加工改变其形态或性质并构成产品主要实体的各种原料、主要材料和外购半成品,以及不构成产品实体但有助于产品形成的辅助材料。原材料具体包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等。

应付账款是什么?

应付账款是会计科目的一种,用以核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。应付账款是指因购买材料、商品或接受劳务供应等而发生的债务,这是买卖双方在购销活动中由于取得物资与支付货款在时间上不一致而产生的负债。

相关思维导图模板

树图思维导图提供 委托加工应税消费品的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 委托加工应税消费品的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a8de7e0e82e0847f9cbbb6f415e4d491

树图思维导图提供 消费税是否计入固定资产成本?涉及的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 消费税是否计入固定资产成本?涉及的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:74fa795301f0abbe3fb301823f0f9c48

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商