让渡资产使用权如何编制会计分录?思维导图

企业在经营过程中,对于让渡资产使用权的收入一般计入其他业务收入科目核算,结转时计入其他业务成本科目处理,相关的会计分录怎么做?

树图思维导图提供 让渡资产使用权如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 让渡资产使用权如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:882f8ca85db5da5bf48e79e009481537

思维导图大纲

让渡资产使用权如何编制会计分录?思维导图模板大纲

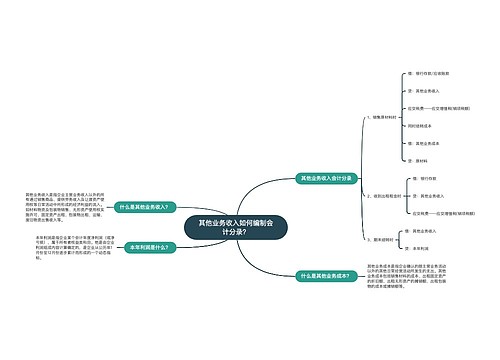

让渡资产使用权的会计分录

借:银行存款/应收账款

贷:其他业务收入

应交税费——应交增值税(销项税额)

借:其他业务成本

贷:累计折旧/累计摊销

让渡资产使用权主要包括:出租无形资产、出租固定资产、债权投资的利息收入、股权投资的股利收入。

让渡资产使用权不包括:处置债权投资的净收益、处置股权投资的净收益、处置固定资产净收益、处置无形资产的净收益。

什么是其他业务收入?

其他业务收入是指企业主营业务收入以外的所有通过销售商品、提供劳务收入及让渡资产使用权等日常活动中所形成的经济利益的流入。如材料物资及包装物销售、无形资产使用权实施许可、固定资产出租、包装物出租、运输、废旧物资出售收入等。

什么是其他业务成本?

其他业务成本是指企业确认的除主营业务活动以外的其他日常经营活动所发生的支出。其他业务成本包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销额、出租包装物的成本或摊销额等。企业应当设置“其他业务成本”科目,核算企业确认的除主营业务活动以外的其他日常经营活动所发生的支出。

累计折旧是什么?

累计折旧是指固定资产在使用过程中,应在该资产受益期间内所摊销的金额。累计折旧账户属于资产类的备抵调整账户,它与一般资产账户的结构刚好相反,累计折旧是贷方登记增加,借方登记减少,余额在贷方表示累计计提折旧的总金额。

相关思维导图模板

树图思维导图提供 其他业务收入如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 其他业务收入如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:95f5db47713b20fbf413f22bd7ca6e26

树图思维导图提供 主营业务收入的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 主营业务收入的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:347e87dd056cd99ae9467ddabe97591a

上海工商

上海工商