摊销本月房租如何编制会计分录?思维导图

企业在日常经营过程中,租入办公场所时需要支付相应的房租费用,那么企业摊销本月房租时,相关的会计分录怎么写?

树图思维导图提供 摊销本月房租如何编制会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 摊销本月房租如何编制会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d027814f006ad9a215361f37e7974dfc

思维导图大纲

摊销本月房租如何编制会计分录?思维导图模板大纲

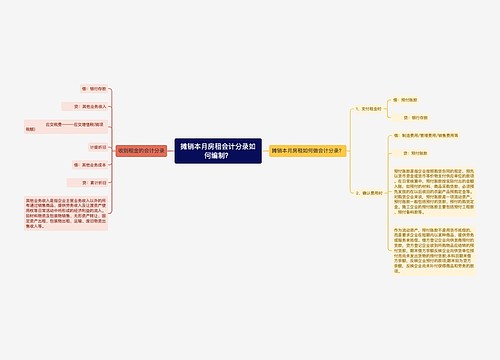

摊销本月房租的会计分录

1、支付租金时

借:预付账款

贷:银行存款

2、确认费用时

借:制造费用/管理费用/销售费用等

贷:预付账款

收到租金的会计分录

借:银行存款

贷:其他业务收入

应交税费———应交增值税(销项税额)

计提折旧

借:其他业务成本

贷:累计折旧

什么是预付账款?

预付账款是指企业按照购货合同的规定,预先以货币资金或货币等价物支付供应单位的款项。一般包括预付的货款、预付的购货定金、预付工程款、预付备料款等,也是公司债权的组成部分。

其他业务收入是什么?

其他业务收入是指企业主营业务收入以外的所有通过销售商品、提供劳务收入及让渡资产使用权等日常活动中所形成的经济利益的流入。如材料物资及包装物销售、无形资产转让、固定资产出租、包装物出租、运输、废旧物资出售收入等。

其他业务成本是什么?

其他业务成本是指企业确认的除主营业务活动以外的其他日常经营活动所发生的支出。其他业务成本包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销额、出租包装物的成本或摊销额等。采用成本模式计量投资性房地产的,其投资性房地产计提的折旧额或摊销额,也构成其他业务成本。

相关思维导图模板

树图思维导图提供 摊销本月房租会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 摊销本月房租会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b69363ce1936b6567a516a5ea5235ae4

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

上海工商

上海工商