月末进项税额结转如何写会计分录?思维导图

进项税额通常是指纳税人购进货物、加工修理修配劳务、服务、无形资产或者不动产,支付或者负担的增值税额。企业在月末对进项税额进行结转时,相关的会计分录怎么做?

树图思维导图提供 月末进项税额结转如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 月末进项税额结转如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2748b6e875e42e1f8f9e8f3a5528e13d

思维导图大纲

月末进项税额结转如何写会计分录?思维导图模板大纲

月末进项税额结转的会计分录

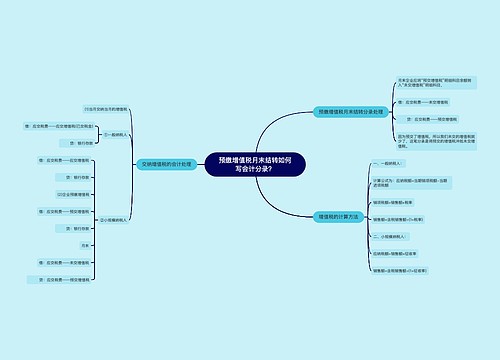

1、结转进项税额:

借:应交税费-应交增值税(转出未交增值税)

贷:应交税费-应交增值税(进项税额)

2、结转应缴纳增值税(即进、销差额):

借:应交税费-应交增值税(转出未交增值税)

贷:应交税费-未交增值税

3、实际交纳时

借:应交税费-未交增值税

贷:银行存款

什么是应交税费?

应交税费是指企业根据在一定时期内取得的营业收入、实现的利润等,按照现行税法规定,采用一定的计税方法计提的应交纳的各种税费。

应交税费包括企业依法交纳的增值税、消费税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船税、教育费附加等税费,以及在上缴国家之前,由企业代收代缴的个人所得税等。

什么是进项税额?

进项税额是指纳税人购进货物、加工修理修配劳务、服务、无形资产或者不动产,支付或者负担的增值税额。

增值税是什么?

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。实行价外税,也就是由消费者负担,有增值才征税没增值不征税。

相关思维导图模板

树图思维导图提供 农产品进项税额转出如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 农产品进项税额转出如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0d3516d8eb3db23016701e8496ab7563

树图思维导图提供 预缴增值税月末结转如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 预缴增值税月末结转如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:cc66bf26efcf770fb4573e53a6487606

上海工商

上海工商