被投资单位长期股权投资变动如何写会计分录?思维导图

其他综合收益通常是指企业根据相关会计准则的规定未在当期损益中确认的各项利得和损失。对于被投资单位,发生的其他综合收益变动时,相关的会计分录怎么做?

树图思维导图提供 被投资单位长期股权投资变动如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 被投资单位长期股权投资变动如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:886685d195129d06aa9e3226d20e3035

思维导图大纲

被投资单位长期股权投资变动如何写会计分录?思维导图模板大纲

被投资单位其他综合收益变动的会计分录

被投资单位其他综合收益发生变动的,投资方应当按照归属于本企业的部分,相应调整长期股权投资的账面价值,同时增加或减少其他综合收益。

借:长期股权投资——其他综合收益

贷:其他综合收益

或反向。

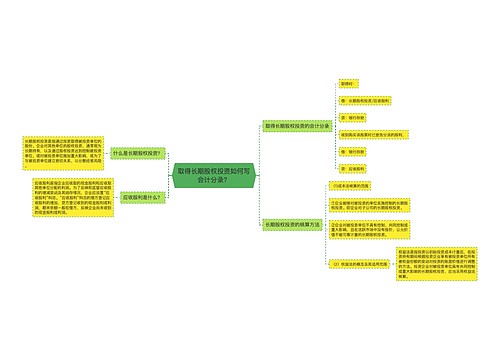

什么是长期股权投资?

长期股权投资是指通过投资取得被投资单位的股份。企业对其他单位的股权投资,通常视为长期持有,以及通过股权投资达到控制被投资单位,或对被投资单位施加重大影响,或为了与被投资单位建立密切关系,以分散经营风险。

长期股权投资的借贷方向

借方核算权益法下被投资单位实现净利润,投资单位确认的享有份额。贷方核算被投资单位发生亏损,投资单位应该确认的投资损失对长期股权投资账面价值的冲减。

其他综合收益是什么?

其他综合收益是指企业根据相关会计准则的规定未在当期损益中确认的各项利得和损失。包括以后会计期间不能重分类进损益的其他综合收益和以后会计期间满足规定条件时,将重分类进损益的其他综合收益两类。其他综合收益是指企业根据其他会计准则规定未在当期损益中确认的各项利得和损失。

相关思维导图模板

树图思维导图提供 取得长期股权投资如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 取得长期股权投资如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f48dda0464cd1a9724d84a4b0b23de12

树图思维导图提供 企业的长期股权投资如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业的长期股权投资如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9c901bf83ecacfb50ddb4b4b6331da20

上海工商

上海工商