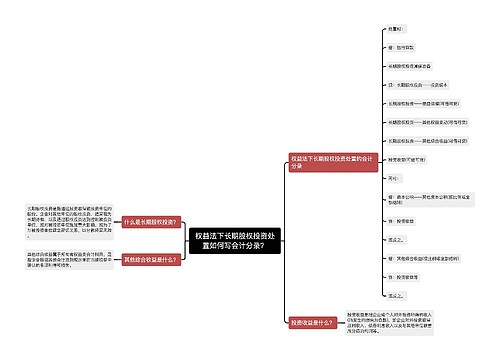

权益法下长期股权投资如何写会计分录?思维导图

投资企业持有被投资单位的长期股权投资可以使用权益法核算。对于权益法下的长期股权投资,一般设置长期股权投资科目核算,相关的会计分录怎么做?

树图思维导图提供 权益法下长期股权投资如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 权益法下长期股权投资如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:91fef7ca81bf2db1e4098923a170c4d0

思维导图大纲

权益法下长期股权投资如何写会计分录?思维导图模板大纲

权益法下长期股权投资的会计分录

(1)第一年的会计处理

①对于应享有子公司当期实现净利润的份额

借:长期股权投资(子公司调整后净利润×母公司持股比例)

贷:投资收益

按照应承担子公司当期发生的亏损份额,做相反分录。

②对于当期子公司宣告分派的现金股利或利润

借:投资收益

贷:长期股权投资

③对于子公司除净损益以外所有者权益的其他变动

借:长期股权投资

贷:资本公积

或做相反处理。

(2)第二年的会计处理

①将上年长期股权投资的有关核算按权益法进行调整

借:长期股权投资

贷:未分配利润——年初

资本公积

或做相反处理。

②其他调整分录比照上述第一年的处理方法

什么是长期股权投资?

长期股权投资是指通过投资取得被投资单位的股份。企业对其他单位的股权投资,通常视为长期持有,以及通过股权投资达到控制被投资单位,或对被投资单位施加重大影响,或为了与被投资单位建立密切关系,以分散经营风险。

投资收益是什么?

投资收益是指企业对外投资所得的收入(所发生的损失为负数),如企业对外投资取得股利收入、债券利息收入以及与其他单位联营所分得的利润等。投资指的是特定经济主体为了在未来可预见的时期内获得收益或是资金增值,在一定时期内向一定领域的标的物投放足够数额的资金或实物的货币等价物的经济行为。

投资收益是损益类会计科目,损益类科目减少记借方,增加记贷方。

相关思维导图模板

树图思维导图提供 权益法下长期股权投资处置如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 权益法下长期股权投资处置如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9111d3f16eba369d347037785d7d0485

上海工商

上海工商