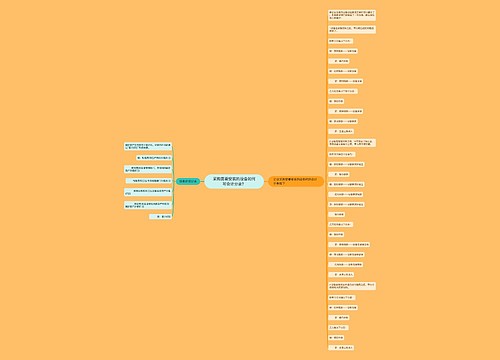

关于采购业务如何写会计分录?思维导图

采购业务一般会涉及的账户有:在途物资、材料采购、库存商品、原材料、固定资产、无形资产、周转材料、应交税费、预收账款、银行存款、应付账款、库存现金、应付票据等。那么企业采购业务的会计分录怎么写?

树图思维导图提供 关于采购业务如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 关于采购业务如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:582dba69af305f5fe8f8d1c506529add

思维导图大纲

关于采购业务如何写会计分录?思维导图模板大纲

采购业务的会计分录

1、发票、货同到(内外处理相同,指规范性内帐)

借:原材料/固定资产/周转材料等

应交税费--应交增值税(进项税额)

贷:银行存款/应付账款等

2、发票到、货未到(内外处理相同)

借:在途物资--xx供应商

应交税费--应交增值税(进项税额)

贷:库存现金/银行存款/应付账款等

待后续实际收到货物入库后

借:原材料等

贷:在途物资--xx供应商

3、货到、发票未到

由于没有发票无法确定金额,所以只能暂估入库。当然,没票,就不存在进项税的核算。

借:原材料等--暂估价

贷:应付账款--暂估价

什么是在途物资?

在途物资是指企业购入尚未到达或尚未验收入库的各种物资的采购和入库情况。一般用于商贸企业。

什么是原材料?

原材料是指企业在生产过程中经过加工改变其形态或性质并构成产品主要实体的各种原料、主要材料和外购半成品,以及不构成产品实体但有助于产品形成的辅助材料。原材料具体包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等。

应付账款是什么?

应付账款科目用于核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。应付账款是指因购买材料、商品或接受劳务供应等而发生的债务,这是买卖双方在购销活动中由于取得物资与支付货款在时间上不一致而产生的负债。

相关思维导图模板

树图思维导图提供 采购需要安装的设备如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 采购需要安装的设备如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4b9bf2a25fafb53072def45b824470a9

树图思维导图提供 采购商品付款如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 采购商品付款如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:50e5149e5c9ecb96474b196c11debe6e

上海工商

上海工商