对外销售原材料如何写会计分录?思维导图

企业对外销售原材料,一般通过“其他业务收入”科目进行会计核算,结转成本时,计入其他业务成本,相关会计分录是什么?

树图思维导图提供 对外销售原材料如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 对外销售原材料如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3c75f7a246a95476f24f2d2e35d7d341

思维导图大纲

对外销售原材料如何写会计分录?思维导图模板大纲

对外销售原材料的会计分录

借:银行存款/应收账款

贷:其他业务收入

应交税费——应交增值税(销项税额)

销售原材料实现销售后应同时结转原材料账面成本:

借:其他业务成本

贷:原材料

原材料日常核算方法

原材料指的是企业在日常生产过程中经过加工改变其形态或性质的各种材料、外购半成品等辅助材料。其中外购原材料的成本包括购入价格、运杂费用、运输途中的合理损耗、入库前的挑选整理费用以及其他税金等。

原材料的日常核算主要包括两种方式,一是实际成本计价,二是计划成本计价。

实际成本法指的是原材料的收发及结存,其总分类核算和明细分类核算都是根据实际成本计价的,主要通过“原材料”、“在途物资”科目进行核算。实际成本法比较适用于原材料收发业务较少的企业,原因是该方法无法反映出材料成本是节约的还是超支的,且不能反映其物资采购业务的经营成果。

计划成本法指的是原材料的收发及结存是根据计划成本计价的,通过设置“原材料”、“材料采购”、“材料成本差异”科目进行核算,该方法能反映出材料成本是节约或者超支的,适用于材料收发业务较多的企业。

相关思维导图模板

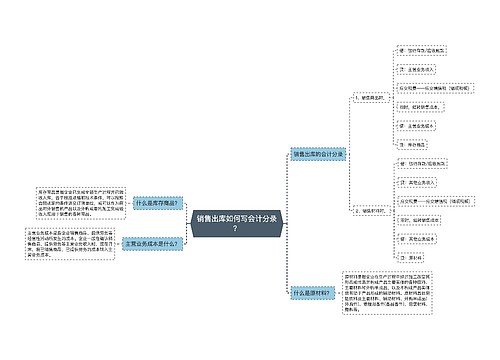

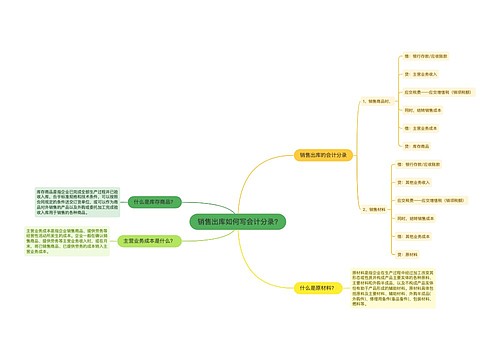

树图思维导图提供 销售出库如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 销售出库如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ee675449edb798bfb34be06f4e39cb6c

树图思维导图提供 销售出库如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 销售出库如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9e8ff437cb896a7d6e42a69c0621cb6b

上海工商

上海工商