销售出库如何写会计分录?思维导图

企业在经营过程中销售商品时,对于售出的商品应当做出库处理,一般会涉及到主营业务成本等科目,相关的会计分录怎么写?

树图思维导图提供 销售出库如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 销售出库如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ee675449edb798bfb34be06f4e39cb6c

思维导图大纲

销售出库如何写会计分录?思维导图模板大纲

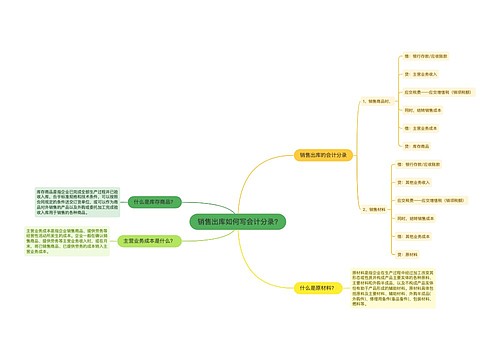

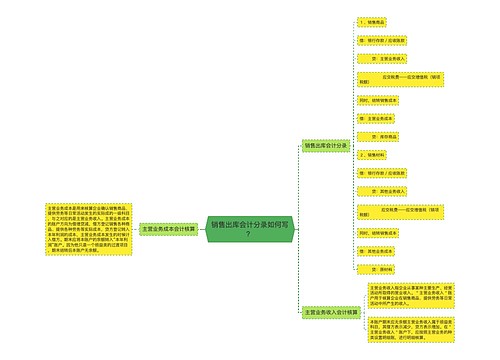

销售出库的会计分录

1、销售商品时,

借:银行存款/应收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

同时,结转销售成本,

借:主营业务成本

贷:库存商品

2、销售材料时,

借:银行存款/应收账款

贷:其他业务收入

应交税费——应交增值税(销项税额)

同时,结转销售成本

借:其他业务成本

贷:原材料

什么是库存商品?

库存商品是指企业已完成全部生产过程并已验收入库,合乎标准规格和技术条件,可以按照合同规定的条件送交订货单位,或可以作为商品对外销售的产品以及外购或委托加工完成验收入库用于销售的各种商品。

什么是原材料?

原材料是指企业在生产过程中经过加工改变其形态或性质并构成产品主要实体的各种原料、主要材料和外购半成品,以及不构成产品实体但有助于产品形成的辅助材料。原材料具体包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等。

主营业务成本是什么?

主营业务成本是指企业销售商品、提供劳务等经营性活动所发生的成本。企业一般在确认销售商品、提供劳务等主营业务收入时,或在月末,将已销售商品、已提供劳务的成本转入主营业务成本。

相关思维导图模板

树图思维导图提供 销售出库如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 销售出库如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9e8ff437cb896a7d6e42a69c0621cb6b

树图思维导图提供 销售出库会计分录如何写? 在线思维导图免费制作,点击“编辑”按钮,可对 销售出库会计分录如何写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:74625507772a8963e58c768fa20be631

上海工商

上海工商