长期股权投资会计分录如何编制?思维导图

长期股权投资指的是通过投资取得被投资单位的股份,一般视为长期持有,核算时可采取成本法和权益法处理,不同方法下应如何做会计分录?

树图思维导图提供 长期股权投资会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 长期股权投资会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e33765856470a1800558ec519b86c36c

思维导图大纲

长期股权投资会计分录如何编制?思维导图模板大纲

成本法下长期股权投资的会计分录

1.取得长期股权投资

借:长期股权投资(初始成本)

应收股利

贷:银行存款/其他货币资金

2.被投资单位宣告、派发现金股利或利润

①宣告发放股利时

借:应收股利

贷:投资收益

②被投资单位派发现金股利时

借:银行存款

贷:应收股利

3.长期股权投资的处置

处置取得的价款减去长期股权投资账面价值的差额确认为投资收益。

权益法下长期股权投资的会计分录:

取得时:

初始投资成本大于投资时应享有被投资单位可辨认公允价值份额时:

借:长期股权投资——成本

贷:银行存款

初始投资成本小于投资时应享有被投资单位可辨认公允价值份额时:

借:长期股权投资——成本(应享有被投资单位可辨认公允价值份额)

贷:银行存款

营业外收入(差额)

持有期间:

被投资单位实现净利润时:

借:长期股权投资——损益调整

贷:投资收益

被投资单位实现净亏损时:

借:投资收益

贷:长期股权投资——损益调整

被投资单位宣告发放现金股利:

借:应收股利

贷:长期股权投资——损益调整

1、长期持有。长期股权投资的主要目的是长期持有被投资方的股份,并成为被投资方的股东,对其实施控制或施加重大影响;

2、禁止出售。除了股票投资以外,长期股权投资一般不能随便出售;

3、风险和利益共存。长期股权投资的最终目的是为了获得更大的经济利益,但是在获得高经济利益的同时也伴随着高的投资风险。

长期股权投资的特点是什么?

相关思维导图模板

树图思维导图提供 权益法长期股权投资处置会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 权益法长期股权投资处置会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ccbf5b576b2eb822594682f0259b4732

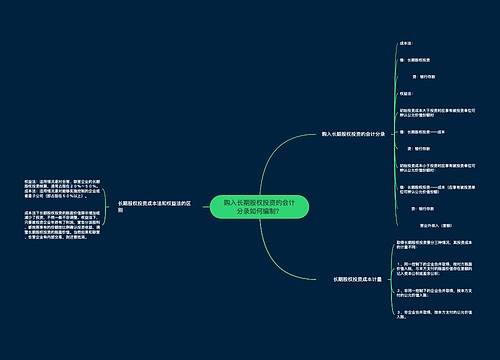

树图思维导图提供 购入长期股权投资的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 购入长期股权投资的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d80260c37776a15c4480a6bcb78e1bed

上海工商

上海工商