代持股权会计分录如何编制?思维导图

对于企业中个人代持股权的情况,会计人员在核算时一般计入应付利息、银行存款等科目进行处理,相关的会计分录如何编制?

树图思维导图提供 代持股权会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 代持股权会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3a1c26e543aa55f545a726b7936751f9

思维导图大纲

代持股权会计分录如何编制?思维导图模板大纲

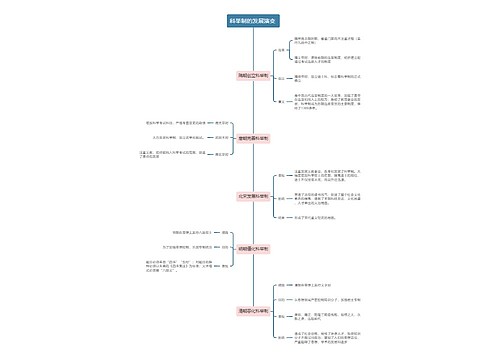

个人代持股权的会计分录

代管股权的,应在“短期投资”、“长期股权投资”和“应付票据”等会计科目下设“代管短期股权投资”和“代管长期股权投资”二级会计科目,便利账务核算。

1.收到代管股息或股权分利时,相关会计分录编制如下:

借:银行存款

贷:应付利息--应付xxx股息

2.向托管人支付股息/股权分利时,相关会计分录编制如下:

借:应付利息--应付xxx股息

贷:银行存款

股权转让的会计分录

股权转让的价格属于股东之间的交易,而不是企业的交易事项,会计只核算特定会计主体的交易和事项。

1、根据股权转让协议入账时的会计分录,

借:实收资本--原股东

贷:实收资本--新股东

2、新股东交款时的会计分录,

借:库存现金(或银行存款)

贷:其他应付款--代收股权转让款

3、支付原股东时的会计分录,

借:其他应付款--代收股权转让款

贷:库存现金(或银行存款)

股权代持是什么?

股权代持又称委托持股、隐名投资或假名出资,指实际出资人与他人约定,以该他人名义代实际出资人履行股东权利义务的一种股权或股份处置方式。

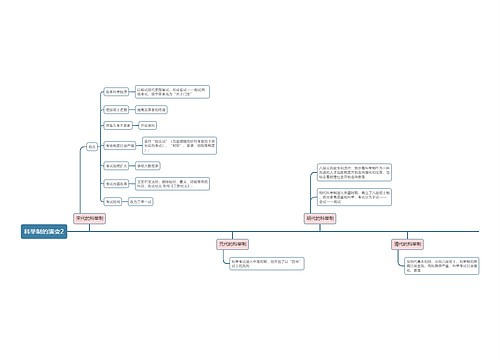

不同的法律关系确定不同的法律效力,股权代持主要存在的三种法律关系如下:

第一,实际股东与名义股东之间的法律关系;

第二,实际股东、名义股东与公司之间的法律关系;

第三,实际股东、名义股东与公司外第三人之间的法律关系。

应付利息是什么?

应付利息是指企业按照合同约定应支付的利息,包括吸收存款,分期付息到期还本的长期借款,企业债券等应支付的利息。应付利息属于负债类科目,借方表示减少,即该笔利息已经支付;贷方表示增加,即应付未付的利息增加。该科目期末贷方余额反映企业应付未付的利息。

相关思维导图模板

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

树图思维导图提供 数学如何解决问题? 在线思维导图免费制作,点击“编辑”按钮,可对 数学如何解决问题? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1b17bf503628837a34235fb7a84f5863

上海工商

上海工商