盈余公积发放现金股利的会计分录是什么?思维导图

盈余公积是企业从净利润中按照一定比例的提取的资金,盈余公积部分可用于发放现金股利,一般设置应付股利科目核算,具体的账务处理怎么做?

树图思维导图提供 盈余公积发放现金股利的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 盈余公积发放现金股利的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8799dfc2ac416a0c9b8ecea9d472d232

思维导图大纲

盈余公积发放现金股利的会计分录是什么?思维导图模板大纲

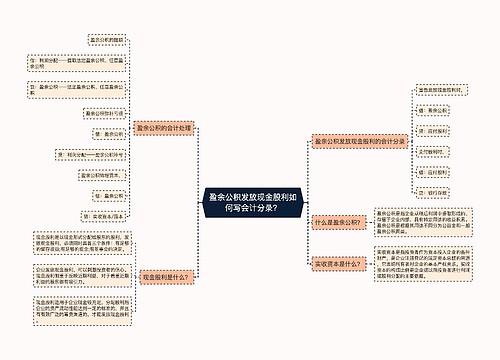

盈余公积发放现金股利的分录

宣告发放现金股利时:

借:盈余公积

贷:应付股利

支付股利时:

借:应付股利

贷:银行存款

盈余公积的提取

借:利润分配——提取法定盈余公积、任意盈余公积

贷:盈余公积——法定盈余公积、任意盈余公积

盈余公积弥补亏损

借:盈余公积

贷:利润分配——盈余公积补亏

盈余公积转增资本

借:盈余公积

贷:实收资本、股本

盈余公积是什么?

盈余公积是指企业按照规定从净利润中提取的各种积累资金可分为公益金和一般盈余公积两类。一般盈余公积分为两种:一种是法定盈余公积;另一种是任意盈余公积。法定盈余公积,是指按照企业净利润和法定比例计提的盈余公积提取的,在年末一次计提。盈余公积借方表示减少。借方表示企业因将盈余公积用于弥补亏损、转增资本以及分配现金股利或利润等原因而减少的盈余公积数额等;贷方表示增加。

应付股利是什么?

应付股利是指企业根据股东大会或类似机构审议批准的利润分配方案确定分配给投资者的现金股利或利润。借方表示应收股利的增加,贷方表示收到的现金股利或利润,期末余额一般在借方,反映企业尚未收到的现金股利或利润。

相关思维导图模板

树图思维导图提供 盈余公积发放现金股利如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 盈余公积发放现金股利如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dda10e9540dddf933b37c4491fb0ac9a

树图思维导图提供 企业向股东发放股利会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 企业向股东发放股利会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:de6b0c2c461f764fd1b777b66da3f61c

上海工商

上海工商