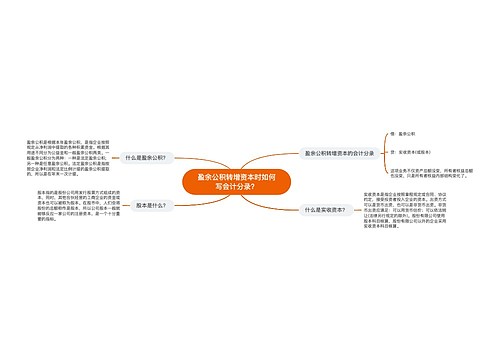

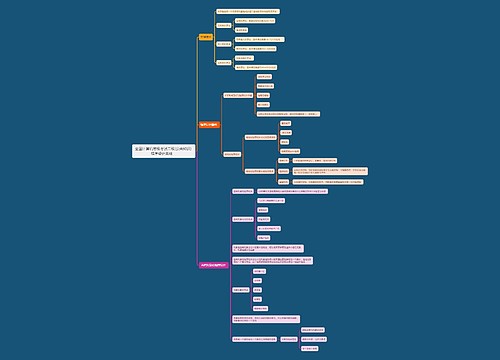

盈余公积转增资本如何写会计分录?思维导图

企业用提取的盈余公积转增资本时,计入盈余公积科目、实收资本科目进行有关核算,相关会计分录如何编制?

树图思维导图提供 盈余公积转增资本如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 盈余公积转增资本如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0a50f96a18bde8e6360781c9259f6236

思维导图大纲

盈余公积转增资本如何写会计分录?思维导图模板大纲

盈余公积转增资本的会计分录

借:盈余公积

贷:实收资本/股本

盈余公积弥补亏损的会计分录

借:盈余公积

贷:利润分配——盈余公积补亏

用盈余公积发放现金股利或利润的会计分录

借:盈余公积

贷:应付股利

什么是盈余公积?

是企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。法定盈余公积是企业按照规定的比例从净利润中提取的盈余公积。任意盈余公积是企业按照股东会或股东大会决议提取的盈余公积。

盈余公积的用途

1、用于弥补亏损。企业发生亏损时,应由企业自行弥补。

2、转增资本。企业将盈余公积转增资本时,必须经股东大会决议批准。在实际将盈余公积转增资本时,要按股东原有持股比例结转。

3、分配股利

必须符合下列条件:

(1)用盈余公积弥补亏损后,该项公积金仍有结余。

(2)用盈余公积分配股利时,股利率不能太高,不得超过股票面值的6%。

(3)分配股利后,法定盈余公积金不得低于注册资本的25%。

什么是实收资本?

指企业实际收到的投资人投入的资本。按投资主体可分为国家资本、集体资本、法人资本、个人资本、港澳台资本和外商资本等。实收资本是指投资者作为资本投入企业的各种财产,是企业注册登记的法定资本总额的来源,它表明所有者对企业的基本产权关系。实收资本的构成比例是企业据以向投资者进行利润或股利分配的主要依据。

相关思维导图模板

树图思维导图提供 盈余公积转增资本时如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 盈余公积转增资本时如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b75e4a9ccca95e5b8f23c5d5286e9c62

树图思维导图提供 资本公积转为实收资本如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 资本公积转为实收资本如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:70de6fbae320e99205f9d25a3f4371dc

上海工商

上海工商