收到拆迁补偿款如何做会计分录?思维导图

由于城市开发所需,政府收回村民所持有的土地或建筑物,一般会给村民发放一定金额的拆迁补偿款,村民收到的拆迁补偿款可通过专项应付款、银行存款科目核算,相关的会计分录如何编制?

树图思维导图提供 收到拆迁补偿款如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 收到拆迁补偿款如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:93d11b4e66f0f5f0bf6fcee8a4b70647

思维导图大纲

收到拆迁补偿款如何做会计分录?思维导图模板大纲

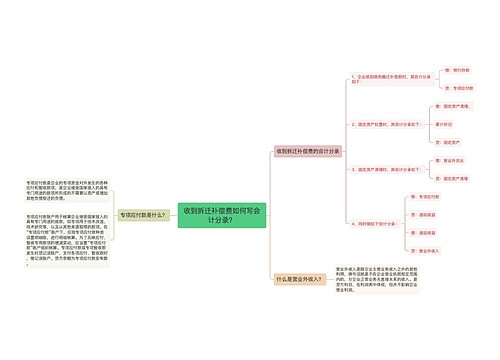

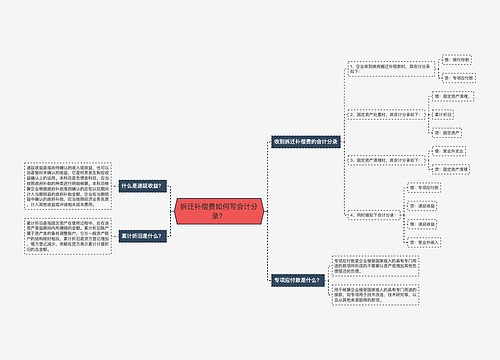

收到拆迁补偿款的会计分录

1、收到政府的搬迁补偿款

借:银行存款

贷:专项应付款

2、固定资产处置

借:固定资产清理

累计折旧

贷:固定资产

3、固定资产清理时

借:营业外支出

贷:固定资产清理

借:专项应付款

贷:递延收益

借:递延收益

贷:营业外收入

递延收益是什么?

递延收益是指尚未确认的收入或收益,它是权责发生制在收益确认上的运用。本科目核算企业根据政府补助准则确认的应在以后期间计入当期损益的政府补助金额。

本科目是负债类科目,应当按照政府补助的种类进行明细核算。递延收益是指未确认的收入或者收益。递延收益分为两种,一种是与资产相关的政府补助,另一种是与收益相关的政府补助。递延收益的贷方金额表示所取得的未确认的收益部分,借方金额表示分配的递延收益,期末在贷方,表示尚未分配的部分。

负债类科目贷方表示增加额,借方表示减少额。负债类科目可分为流动负债和长期负债两类。流动负债主要包括短期借款、应付票据、应付账款、应付利息等。长期负债包括长期借款、应付债券、长期应付款等。

相关思维导图模板

树图思维导图提供 收到拆迁补偿费如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 收到拆迁补偿费如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:191c54f66da197f01d749b6328af7a9f

树图思维导图提供 拆迁补偿费如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 拆迁补偿费如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dc1452a75dfea265a9811875d9959815

上海工商

上海工商