接受投资者追加投资如何写会计分录?思维导图

一些刚成立的企业在初创期往往需要大量的资金投入,当接受投资者追加投资时可以计入实收资本等科目进行核算,相关的会计分录应如何编制?

树图思维导图提供 接受投资者追加投资如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 接受投资者追加投资如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2efff890998a9311b3d709a034b5c9b3

思维导图大纲

接受投资者追加投资如何写会计分录?思维导图模板大纲

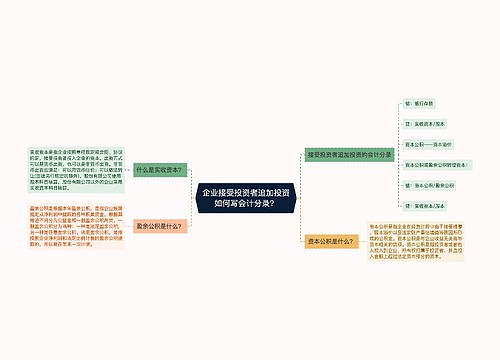

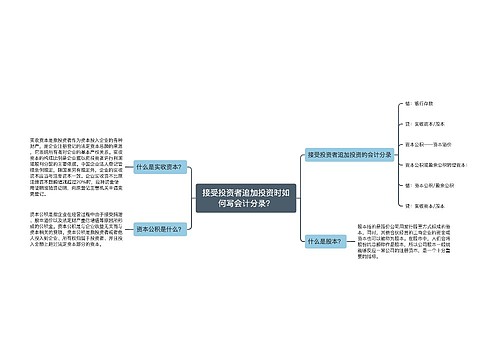

接受投资者追加投资的会计分录

投资者投入资本时

借:银行存款

贷:实收资本/股本

资本公积——资本溢价

资本公积或盈余公积转增资本时

借:资本公积/盈余公积

贷:实收资本/股本

什么是实收资本?

实收资本一般也称为股本,是指投资者或股东按照企业章程,或者合同、协议的约定,实际投入企业的资本数额。它是投资者或股东对企业筹集注册资本的出资额,也是企业注册登记的法定资本总额的来源。

实收资本或股本既是企业进行生产经营活动而占有和使用的最基本的经营资金,同时还是企业据以对投资者或股东进行利润或股利分配的依据。

资本公积是什么?

资本公积是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金。资本公积是与企业收益无关而与资本相关的贷项。资本公积是指投资者或者他人投入到企业、所有权归属于投资者、并且投入金额上超过法定资本部分的资本。

资本公积的来源有哪些?

资本公积的来源按其用途主要包括两类:1、可以直接用于转增资本的资本公积,包括资本(股本)溢价、接受现金捐赠、拨款转入、外币资本折算差额和其他资本公积等;2、不可以直接用于转增资本的资本公积,包括接受捐赠非现金资产准备和股权投资准备等。

相关思维导图模板

树图思维导图提供 企业接受投资者追加投资如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业接受投资者追加投资如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b28aac6797303251d4433299e63cf167

树图思维导图提供 接受投资者追加投资时如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 接受投资者追加投资时如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b2823c78a61d308272cc1de4cb820add

上海工商

上海工商