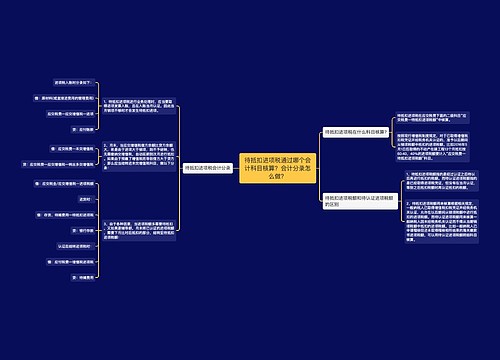

增值税进项税抵扣会计分录怎么做?思维导图

进项税额是指纳税人购进货物、加工修理修配劳务、服务、无形资产或者不动产,支付或者负担的增值税税额。那么增值税进项税额抵扣时应如何写会计分录?

树图思维导图提供 增值税进项税抵扣会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 增值税进项税抵扣会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f9fad1eedd21e58ace652539e794a933

思维导图大纲

增值税进项税抵扣会计分录怎么做?思维导图模板大纲

进项税额抵扣的会计分录

1、货物用于集体福利和个人消费的账务处理

借:应付职工薪酬-职工福利费

贷:原材料

应交税费-应交增值税(进项税额转出)

2、货物发生非正常损失的账务处理

借:待处理财产损溢-待处理损失

贷:库存商品

应交税费-应交增值税(进项税额转出)

3、在产品、产成品发生非正常损失的账务处理

借:待处理财产损溢-待处理流动资产损失

贷:在产品

应交税费-应交增值税(进项税额转出)

4、纳税人适用一般计税方法兼营简易计税项目、免税项目的账务处理

借:管理费用

贷:应交税费-应交增值税(进项税额转出)

什么是进项税额?

进项税额,是指纳税人购进货物、加工修理修配劳务、服务、无形资产或者不动产,支付或者负担的增值税额。进项税额=(外购原料、燃料、动力)×税率。

待处理财产损溢是什么?

待处理财产损溢属于资产类账户,核算企业在清查财产过程中已经查明的各种财产物资的盘盈、盘亏和毁损。“待处理财产损溢”账户经常设置两个明细科目,即“待处理固定资产损溢”、“待处理流动资产损溢”。

库存商品是什么?

库存商品是指企业已完成全部生产过程并已验收入库,合乎标准规格和技术条件,可以按照合同规定的条件送交订货单位,或可以作为商品对外销售的产品以及外购或委托加工完成验收入库用于销售的各种商品。

相关思维导图模板

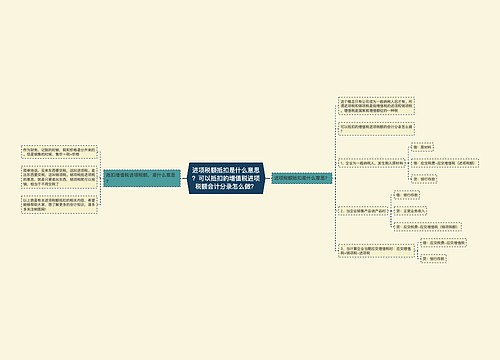

树图思维导图提供 进项税额抵扣是什么意思?可以抵扣的增值税进项税额会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 进项税额抵扣是什么意思?可以抵扣的增值税进项税额会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c1e4714dfc0a78d5a9e2e1687cd47c29

树图思维导图提供 待抵扣进项税通过哪个会计科目核算?会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 待抵扣进项税通过哪个会计科目核算?会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c1f84470efc6e378e8f3b0e3adcfcfe3

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商