应交税费年末结转如何写会计分录?思维导图

企业一般通过“应交税费”科目,核算各类税费的应交或未缴纳等情况,包括增值税、城市维护建设税和教育费附加等。那么应交税费年末结转的会计分录怎么做?

树图思维导图提供 应交税费年末结转如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 应交税费年末结转如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e874f50b31a2d9c5462845cc48b58182

思维导图大纲

应交税费年末结转如何写会计分录?思维导图模板大纲

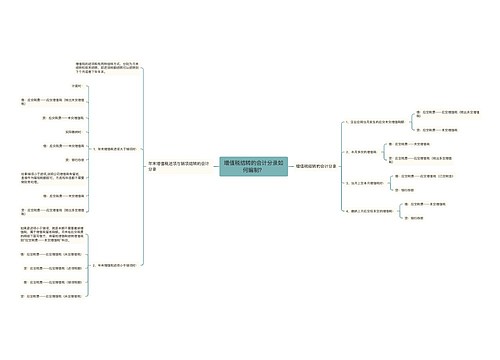

应交税费年末结转的会计分录

借:应交税费-应交增值税(转出未交增值税)

贷:应交税费-未交增值税

应交税费-应交增值税

如为借方余额

借:应交税费-未交增值税

贷:应交税费-应交增值税(转出多交的增值税)

这样只需将应交税费-未交增值税余额结转下年即可。即将应交税费-应交增值税(即抵税)借方余额转入下年1月的应交税费-应交增值税(进项税)

借:应交税费-应交增值税(进项税额)

贷:应交税费-未交增值税(应交税费-未交增值税的贷方贷款余额在交纳后直接冲减即可)

借:应交税费-未交增值税

贷:银行存款

什么是应交税费?

应交税费是指企业根据在一定时期内取得的营业收入、实现的利润等,按照现行税法规定,采用一定的计税方法计提的应交纳的各种税费。本科目期末贷方余额,反映企业尚未交纳的税费;期末如为借方余额,反映企业多交或尚未抵扣的税金。

增值税是什么?

增值税是以商品在流转过程中产生的增值额作为计税依据而征收的一种流转税。从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。

银行存款是什么?

银行存款是储存在银行的款项,是货币资金的组成部分。根据我国现金管理制度的规定,每一企业都必须在中国人民银行或专业银行开立存款户,办理存款、取款和转账结算,企业的货币资金,除了在规定限额以内,可以保存少量的现金外,都必须存入银行,企业的银行存款主要包括:结算户存款、信用证存款、外埠存款等。

相关思维导图模板

树图思维导图提供 增值税结转的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 增值税结转的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:425d7c7e80a6f974bf21fe5358172f5b

树图思维导图提供 年末结转本年利润如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 年末结转本年利润如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c86561f6db86bb46eaa58b3654d1c8c5

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商