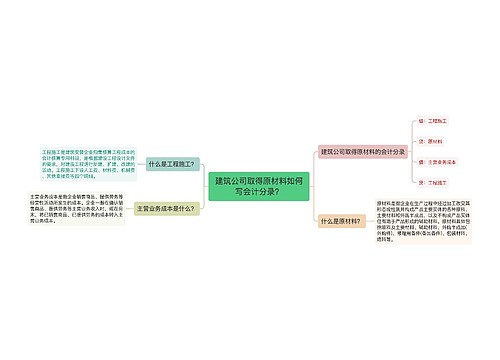

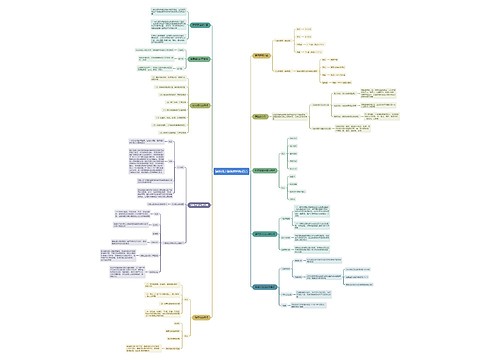

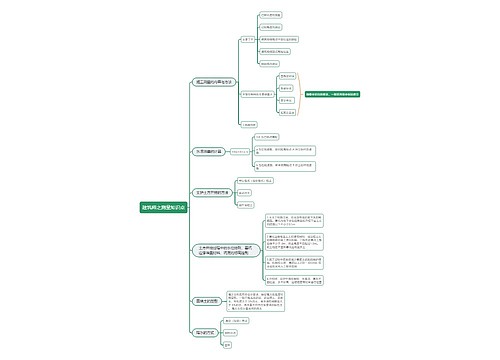

建筑公司取得收入如何写会计分录?思维导图

在建筑公司中,工程的施工进度确定了收入成本,当取得收入时一般计入主营业务收入科目核算,结转时计入主营业务成本科目处理,相关的会计分录怎么写?

树图思维导图提供 建筑公司取得收入如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 建筑公司取得收入如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:589c4bc9b1cd5aa57ffa9671763b06dc

思维导图大纲

建筑公司取得收入如何写会计分录?思维导图模板大纲

建筑公司取得收入的会计分录

建筑工程公司在施工到完工做以下分录:

1、工程确认合同时:

借:主营业务成本—工程施工—合同毛利

贷:主营业务收入

2、每月根据工程进度确认收入,进行结转成本:

借:主营业务成本

工程施工—合同毛利

贷:主营业务收入

3、年末,按照工程部核实的项目进行收入和成本的调整:

注意:调减用负数表示

借:主营业务成本

工程施工—合同毛利

贷:主营业务收入

4、工程完工后当按照决算文件,对以往年度确认的收入和成本进行扣除,来确认当期收入和成本:

借:工程施工—合同毛利

工程施工—合同毛利

贷:主营业务收入

5、计算各期应交纳的税金及附加:

借:税金及附加

贷:应交税费—应交税金及附加

应交税费—应交城建税

应交税费—应交教育费附加

什么是主营业务收入?

主营业务收入是指企业经常性的、主要业务所产生的收入。

主营业务收入根据各行业企业所从事的不同活动而有所区别,如工业企业的主营业务收入指“产品销售收入”;建筑业企业的主营业务收入指“工程结算收入”;交通运输业企业的主营业务收入指“交通运输收入”;批发零售贸易业企业的主营业务收入指“商品销售收入”等。

什么是主营业务成本?

主营业务成本是指企业销售商品、提供劳务等经营性活动所发生的成本。企业一般在确认销售商品、提供劳务等主营业务收入时,或在月末,将已销售商品、已提供劳务的成本转入主营业务成本。

工程施工是什么?

工程施工是建筑安装企业归集核算工程成本的会计核算专用科目,是根据建设工程设计文件的要求,对建设工程进行新建、扩建、改建的活动。工程施工下设人工费、材料费、机械费、其他直接费等四个明细。

相关思维导图模板

树图思维导图提供 建筑公司取得原材料如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 建筑公司取得原材料如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ab5f9da4b270f9b066d54886e82c3fcf

树图思维导图提供 公司贷款购入固定资产如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 公司贷款购入固定资产如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ff294acbf856e480857b7084a25d3215

上海工商

上海工商