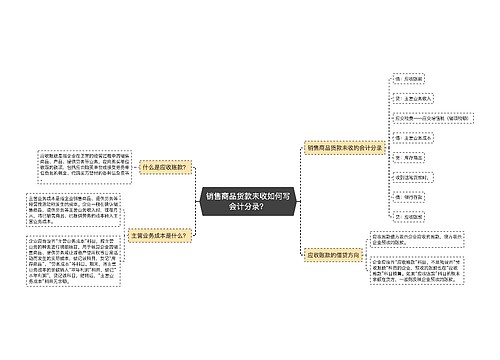

销售商品货款未收时如何写会计分录?思维导图

企业在交易过程中销售商品时,对于货款未收的情况一般计入应收账款科目,主营业务收入科目核算,相关的会计分录怎么写?

树图思维导图提供 销售商品货款未收时如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 销售商品货款未收时如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:53c3671b3d38aee8df426d7a73d8ff77

思维导图大纲

销售商品货款未收时如何写会计分录?思维导图模板大纲

销售商品货款未收的会计分录

借:应收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

借:主营业务成本

贷:库存商品

收到这笔货款时,

借:银行存款

贷:应收账款

什么是应收账款?

应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的各种运杂费等。

应收账款是伴随企业的销售行为发生而形成的一项债权。因此,应收账款的确认与收入的确认密切相关。通常在确认收入的同时,确认应收账款。该账户按不同的购货或接受劳务的单位设置明细账户进行明细核算。

库存商品是什么?

库存商品是指企业已完成全部生产过程并已验收入库,合乎标准规格和技术条件,可以按照合同规定的条件送交订货单位,或可以作为商品对外销售的产品以及外购或委托加工完成验收入库用于销售的各种商品。

主营业务成本是什么?

主营业务成本是指企业销售商品、提供劳务等经营性活动所发生的成本。企业一般在确认销售商品、提供劳务等主营业务收入时,或在月末,将已销售商品、已提供劳务的成本转入主营业务成本。

相关思维导图模板

树图思维导图提供 销售商品货款未收如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 销售商品货款未收如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3a48ee343ef2a01b829194ee4d49472a

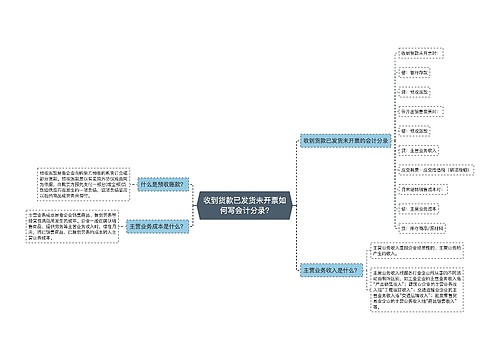

树图思维导图提供 收到货款已发货未开票如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 收到货款已发货未开票如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c929f51c922aa392e9d7131c0eca05a8

上海工商

上海工商