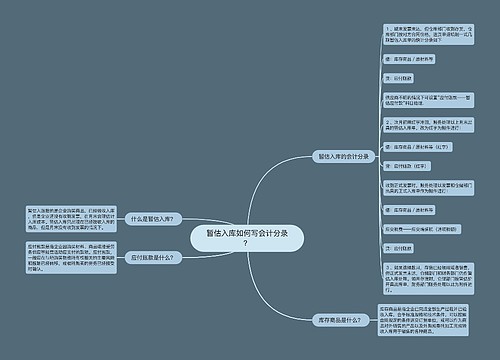

存货验收入库如何写会计分录?思维导图

企业购进的存货一般是指已经完成全部生产过程,能够用于对外销售的产品。对存货进行入库处理时,该怎么做会计分录?

树图思维导图提供 存货验收入库如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 存货验收入库如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0ecf9efbb086ed9987abadd23fd49ca9

思维导图大纲

存货验收入库如何写会计分录?思维导图模板大纲

存货验收入库的会计分录

第一种:外购商品入库的会计分录

借:库存商品

应交税费-应交增值税(进项税额)

贷:银行存款或应付账款

第二种:自制商品入库的会计分录

借:库存商品

贷:生产成本

库存商品是指企业按照标准规格和技术条件,完成所有生产过程并储存的各类货物总称,可以按照合同规定的条件送交订货单位,或指外购或委托加工完成验收,进入仓库可以用于销售的商品及对外销售的产品。

材料验收入库的会计分录

借:原材料

应交税费——应交增值税(进项税额)

贷:银行存款(已付、托收承付)

货款已经支付或开出、承兑商业汇票,材料尚未到达或尚未验收入库(款付+货未到)

借:在途物资

应交税费——应交增值税(进项税额)

贷:银行存款等

验收入库后:

借:原材料

贷:在途物资

货款尚未支付,材料已经验收入库(收到单据的情况下,款项未付,货物已到)

借:原材料

应交税费——应交增值税(进项税额)

贷:应付账款

月末仍未收到单据时,材料按暂估价值入账:

借:原材料

贷:应付账款——暂估应付账款

下月初红字冲销原会计分录:

借:原材料(金额红字)

贷:应付账款——暂估应付账款(金额红字)

后收到发票账单时:

借:原材料

应交税费——应交增值税(进项税额)

贷:银行存款等

预付货款时:

借:预付账款

贷:银行存款

收到材料并验收入库时:

借:原材料

应交税费—应交增值税(进项税额)

贷:预付账款

补付货款时:

借:预付账款

贷:银行存款

相关思维导图模板

树图思维导图提供 暂估入库如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 暂估入库如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7e61fc169c2cf05ad6beea8b2240ea38

树图思维导图提供 自行生产存货如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 自行生产存货如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:59bd381fe633aa7c8ccbbe14d9e29ff0

上海工商

上海工商