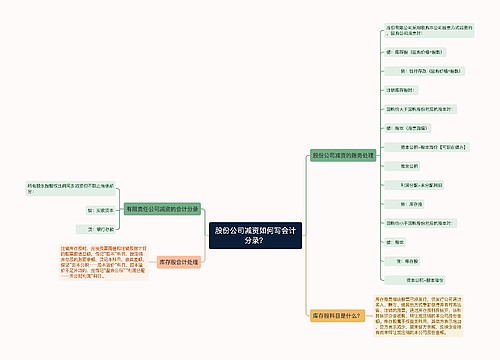

股份公司减资会计分录是什么?思维导图

对于股份公司发生的减资业务,应设置实收资本科目进行有关核算,不同情况下的减资,其会计分录也有所差异。

树图思维导图提供 股份公司减资会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 股份公司减资会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c0712894e0ae41eb5346f0a1b2948718

思维导图大纲

股份公司减资会计分录是什么?思维导图模板大纲

股份公司减资的会计分录

1、如果是所有股东按股权比例同步减资不取走增值部分,那么其具体的会计分录如下:

借:实收资本

贷:银行存款

2、如果是所有股东按股权比例同步减资并按比例同步取走增值部分,那么其具体的会计分录如下:

借:实收资本

利润分配——未分配利润

贷:银行存款

其他应付款(代扣代缴个人所得税)

3、如果是个别股东退出减资取走属于他的增资部分,那么具体的会计分录如下:

借:实收资本

利润分配——未分配利润

贷:银行存款

其他应付款(代扣代缴个人所得税)

4、如果是无增值企业,其会计分录同第1种形式

5、如果是亏损企业,那么其具体的会计分录如下:

借:实收资本

贷:利润分配——未分配利润

银行存款

实收资本是指企业按照章程规定或合同、协议约定,接受投资者投入企业的资本。出资方式可以是货币出资,也可以是非货币出资。如果是非货币出资应当满足:①可以用货币估价;②可以依法转让(法律另行规定的除外)。

股份有限公司使用股本科目核算,股份有限公司以外的企业采用实收资本科目核算。

股份有限公司减资的方式

1、减少股份,即每股金额不减只是减少股份总额。具体的操作又可以分为消除股份与合并股份。前者指取消一部分股份或特定股份,后者指合并两股或三股以上的股份为一股;

2、减少股份金额,即不改变股份总数而减少每股的金额,具体实施可分为免除、发还以及注销三种办法:免除指对尚未缴足股款的股份,免交一部分或其全部欠交的股款;发还指对已缴足股款的股份,发还一部分股款于股东本人;注销是指在公司亏损时,以减少每股金额而抵消股东弥补资本的责任;

3、既减少股份数额又减少股份金额。

公司增资的会计分录

借:银行存款

固定资产

库存现金

无形资产等

贷:实收资本

资本公积

增资:公司为扩大经营规模、拓宽业务、提高公司的资信程度而依法增加注册资本金的行为。

相关思维导图模板

树图思维导图提供 实收资本允许减少的主要原因是什么?附会计分录详细步骤 在线思维导图免费制作,点击“编辑”按钮,可对 实收资本允许减少的主要原因是什么?附会计分录详细步骤 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1da19fb048764de63eeb9c25adb2c7f8

树图思维导图提供 股份公司减资如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 股份公司减资如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0659df78479b2e32b617a5bdbe15c40a

上海工商

上海工商