销售固定资产会计分录是什么?思维导图

企业发生固定资产出售业务,应当设置固定资产清理科目进行有关核算,贷方记固定资产,表示减少。销售固定资产时,具体会计分录应如何编制?

树图思维导图提供 销售固定资产会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 销售固定资产会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:093782757a9d5d8e35c2f408428faf1c

思维导图大纲

销售固定资产会计分录是什么?思维导图模板大纲

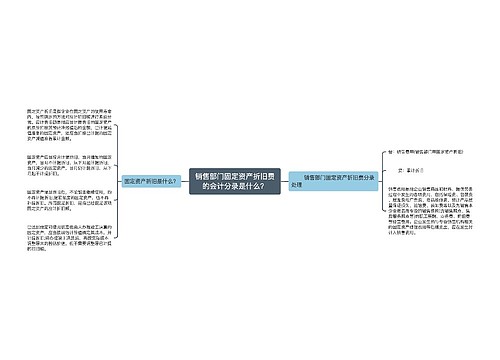

销售固定资产会计分录

1.固定资产转入清理

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

2.发生的清理费用

借:固定资产清理

贷:银行存款

3.出售收入、残料等的处理

借:银行存款/原材料等

贷:固定资产清理

应交税费——应交增值税(销项税额)

4.保险赔偿的处理

借:其他应收款/银行存款等

贷:固定资产清理

5.清理净损益的处理

净损失

借:资产处置损益

贷:固定资产清理

净收益

借:固定资产清理

贷:资产处置损益

资产处置损益主要用于核算固定资产、无形资产等因出售、转让等原因产生的处置利得或损失。资产处置损益影响营业利润。资产处置损益直接计入当期损益的利得或损失。

“资产处置损益”科目反映企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组(子公司和业务除外)时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。债务重组中因处置非流动资产产生的利得或损失和非货币性资产交换中换出非流动资产产生的利得或损失也包括在本项科目内。

固定资产入账价值

固定资产应当按照成本进行初始计量。固定资产的成本,是指企业购建某项固定资产达到预定可使用状态前所发生的一切合理、必要的支出。这些支出包括直接发生的价款、相关税费、运杂费、包装费和安装成本等,也包括间接发生的,如应承担的借款利息、外币借款折算差额以及应分摊的其他间接费用。

相关思维导图模板

树图思维导图提供 销售部门固定资产折旧费的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 销售部门固定资产折旧费的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:12f8284897ae72fbd6b5eb34cab3dbfa

树图思维导图提供 销售费用的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 销售费用的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:19e8f052c75f07234f1ffc4004bcfc8f

上海工商

上海工商