出租办公楼计提折旧会计分录是什么?思维导图

企业如果有多余的办公楼,一般都会选择将其出租并收取相应的租金,那么出租办公楼计提折旧时如何写会计分录?

树图思维导图提供 出租办公楼计提折旧会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 出租办公楼计提折旧会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2c60daf49a049bcd64f2e7b843ecec90

思维导图大纲

出租办公楼计提折旧会计分录是什么?思维导图模板大纲

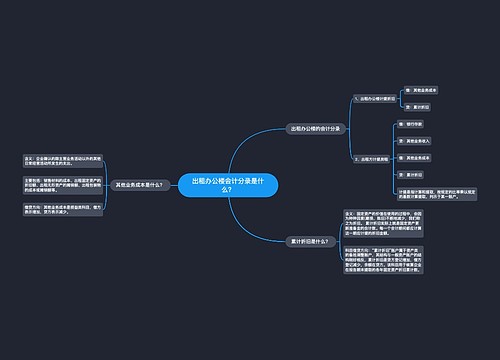

出租办公楼计提折旧的账务处理

借:其他业务成本

贷:累计折旧

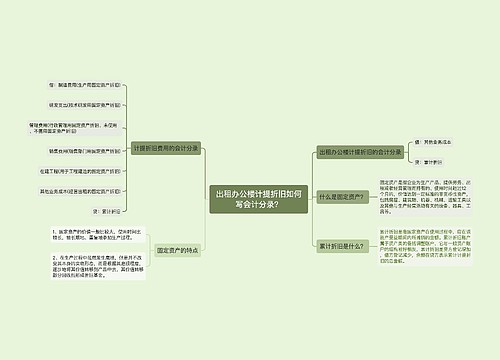

计提折旧费用的账务处理

借:制造费用(生产用固定资产折旧)

研发支出(技术研发用固定资产折旧)

管理费用(行政管理用固定资产折旧、未使用、不需用固定资产折旧)

销售费用(销售部门用固定资产折旧)

在建工程(用于工程建造的固定资产折旧)

其他业务成本(经营出租的固定资产折旧)

贷:累计折旧

其他业务成本怎么理解?

其他业务成本是指企业确认的除主营业务活动以外的其他日常经营活动所发生的支出,包括但不仅限于销售材料的成本、出租无形资产的摊销额、出租固定资产的折旧额、出租包装物的成本或摊销额。

“其他业务成本”账户属于损益类账户,用于核算企业确认的除主营业务活动以外的其他日常经营活动所发生的支出,

借:其他业务成本

贷:原材料、周转材料、累计折旧、累计摊销、应付职工薪酬、银行存款等

“其他业务成本”科目应当按照其种类设置明细账户,进行明细核算。

期末,“其他业务成本”科目余额转入“本年利润”科目,结转后,“其他业务成本”科目无余额。

什么是累计折旧?

累计折旧是指固定资产在使用过程中,应在该资产受益期间内所摊销的金额。

“累计折旧”账户属于资产类的备抵调整账户,并且是“固定资产”的调整科目,核算企业固定资产的累计折旧,贷方登记增加,借方登记减少,期末余额在贷方。

相关思维导图模板

树图思维导图提供 出租办公楼会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 出租办公楼会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1ad9ee094a54ad21fbd44b681d1451f4

树图思维导图提供 出租办公楼计提折旧如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 出租办公楼计提折旧如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:42a3f67b5fc897be32de195f7d0c77fd

上海工商

上海工商