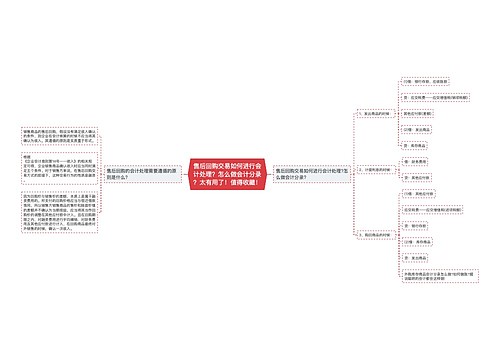

售后回购融资交易怎么做会计分录?思维导图

售后回购,是指销售商品的同时,销售方同意日后重新买回所销商品的销售。当中涉及的交易费用问题很多财会人不清楚如何进行账务处理,下面我们来看看吧。

树图思维导图提供 售后回购融资交易怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 售后回购融资交易怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:464c3faff83499fe844fc01538a5fd34

思维导图大纲

售后回购融资交易怎么做会计分录?思维导图模板大纲

售后回购融资交易的会计分录

销售商品时,

借:银行存款;

贷:其他应付款,应交税费-应交增值税-销项税。

回购价与原售价之间的差额,应在回购期间按月计提利息费用,作如下会计分录:

借:财务费用

贷:其他应付款

销售方购回商品时,

借:其他应付款

应交税费-应交增值税-进项税

贷:银行存款

购货方会计处理:

购进商品时(需取得增值税发票),

借:其他应收款

应交税费-应交增值税-进项税

贷:银行存款

回购价大于原售价的差额,应在回购期间按月计提利息收入,作如下会计分录:

借:财务费用-利息收入

贷:其他应收款

销售方回购时,

借:银行存款

贷:其他应收款

应交税费-应交增值税-销项税

拓展内容

售后租回交易与售后回购交易资产所有权的最终归属不同。

售后租回交易在出售方和购买方进行谈判时,就可认定为是一项融资租赁或者是一项经营租赁,如果是一项融资租赁,那么这种交易实际上转移了买主(即出租人)所保留的与该项租赁资产的所有权有关的全部风险和报酬,所有权最终很有可能转移,资产将归出售方所有。

而如果该交易被认定为经营租赁,那么资产的所有权就不会发生转移,仍归买主(即出租人)。售后回购交易在销售商品的同时,销售方即同意日后重新买回这批商品,因此商品的最终所有权不会转移,仍归出售方。

相关思维导图模板

树图思维导图提供 售后回购交易如何进行会计处理?怎么做会计分录?太有用了!值得收藏! 在线思维导图免费制作,点击“编辑”按钮,可对 售后回购交易如何进行会计处理?怎么做会计分录?太有用了!值得收藏! 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c0bc1283aa45183816a771089c772ff7

树图思维导图提供 交易策略 在线思维导图免费制作,点击“编辑”按钮,可对 交易策略 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4f32a08fb2a7dc01861376da0221b397

上海工商

上海工商