笔灵AI论文写作三步搞定,GO>>

收到多缴税款退税如何写会计分录?思维导图

免费下载

免费使用文件

泪尽 浏览量:02022-12-28 19:40:47

已被使用0次

企业在经营过程中都应当依法缴纳所得税,当多缴纳税款时,税务机关会将多余的款项退回,那么企业收到退回的税费时,相关的会计分录怎么做?

树图思维导图提供 收到多缴税款退税如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 收到多缴税款退税如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ae8ee38e5d72abfee63678bf51c72c6c

思维导图大纲

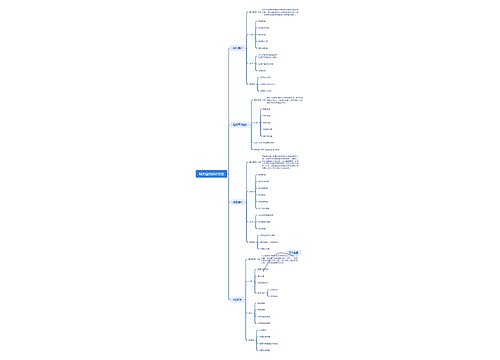

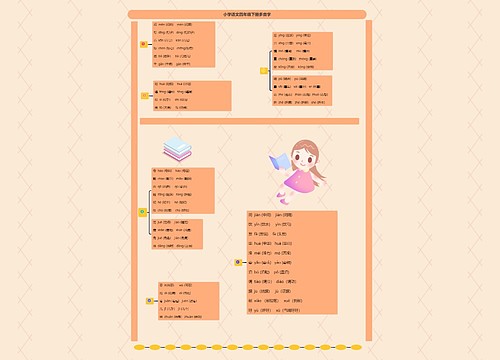

收到多缴税款退税如何写会计分录?思维导图模板大纲

多缴税款退税的会计分录

在本年度退回,

借:银行存款

贷:所得税费用

借:所得税费用

贷:本年利润

在下年度退回,

借:银行存款

贷:应交税费——应交所得税

借:应交税费——应交所得税

贷:以前年度损益调整

借:以前年度损益调整

贷:利润分配——未分配利润

什么是所得税费用?

所得税费用是指企业经营利润应交纳的所得税。“所得税费用”,核算企业负担的所得税,是损益类科目;这一般不等于当期应交所得税,而是当期所得税和递延所得税之和,即为从当期利润总额中扣除的所得税费用。

以前年度损益调整是什么?

以前年度损益调整核算企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项。企业在资产负债表日至财务报告批准报出日之间发生的需要调整报告年度损益的事项,也可以通过以前年度损益调整核算。

企业本年度发生的调整以前年度损益调整的事项,应通过“以前年度损益调整”科目核算,经过调整后,应将“以前年度损益调整”科目的余额转入“利润分配——未分配利润”科目。

本年利润是什么?

本年利润是指企业某个会计年度净利润(或净亏损),属于所有者权益类科目。他是由企业利润组成内容计算确定的,是企业从公历年1月份至12月份逐步累计而形成的一个动态指标。

上海工商

上海工商