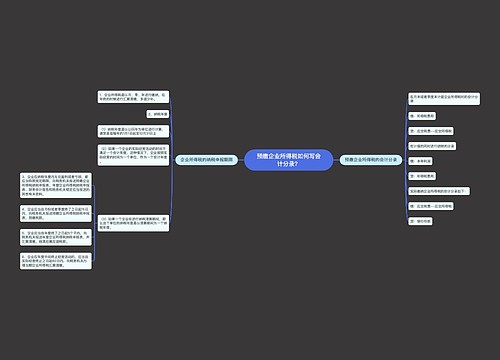

计提并结转所得税费用如何写会计分录?思维导图

企业所得税是每一个企业都要核算的税种之一,核算企业负担的所得税一般通过所得税费用科目进行核算。那么计提并结转本月所得税费用时,具体的会计分录怎么做?

树图思维导图提供 计提并结转所得税费用如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 计提并结转所得税费用如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5e3b1c0e142eec4f9a1a9083518cf7f8

思维导图大纲

计提并结转所得税费用如何写会计分录?思维导图模板大纲

计提并结转所得税费用的会计分录

一般来说,企业的所得税是按季度来计提的,在计提的时候,企业根据本期的利润金额乘以对应的税率,确认应纳所得税金额,做如下分录:

计提时:

借:所得税费用

贷:应交税费-应交企业所得税

上缴时:

借:应交税费-应交企业所得税

贷:银行存款

月末结转:

借:本年利润

贷:所得税费用

本年利润属于所有者权益类科目。

会计期末结转本年利润的方法有表结法(年末转入“本年利润”科目,每月编制财务报表,通过利润表计算反映各期的利润或亏损)和账结法(月末转入“本年利润”科目,每月编制财务报表,通过“本年利润”科目反映本年累计实现的利润或亏损)两种。

什么是所得税费用?

所得税费用所不属于期间费用,而是属于损益类费用支出性科目。所得税费用是指企业经营利润应交纳的所得税。这一般不等于当期应交所得税,因为可能存在“暂时性差异”企业在计算确定当期所得税(即当期应交所得税)以及递延所得税费用(或收益)的基础上,应将两者之和确认为利润表中的所得税费用(或收益),但不包括直接计入所有者权益的交易或事项的所得税影响。

相关思维导图模板

树图思维导图提供 预缴企业所得税如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 预缴企业所得税如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:69a688159162ce172feb1da6fd37d39f

树图思维导图提供 自产商品和外购商品用于职工福利如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 自产商品和外购商品用于职工福利如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c928b0ab978bc1115b761a27d58cb373

上海工商

上海工商