小规模纳税人缴纳增值税会计分录怎么写?思维导图

小规模纳税人与一般纳税人一样,都需要缴纳增值税,缴纳时会涉及到应交税费——应交增值税会计科目,会计人员应如何做相关的会计分录?

树图思维导图提供 小规模纳税人缴纳增值税会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 小规模纳税人缴纳增值税会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fa45533d8b0f61ef2b5bcedb457d5e65

思维导图大纲

小规模纳税人缴纳增值税会计分录怎么写?思维导图模板大纲

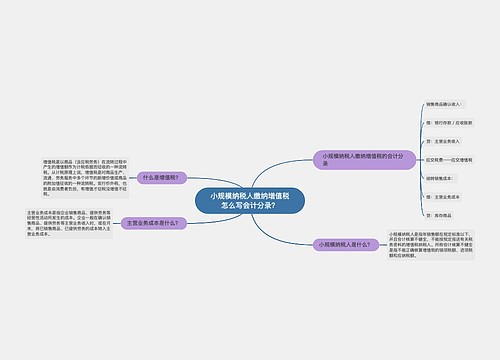

小规模纳税人缴纳增值税的会计分录

销售货物,提供劳务时:

借:应收账款

贷:主营业务收入

应交税费—应交增值税

下月缴纳增值税:

借:应交税费—应交增值税

贷:银行存款

什么是主营业务收入?

主营业务收入属于损益类科目。主营业务收入是指企业持续的、主要的经营活动所取得的收入。主营业务收入在企业收入中所占的比重较大,它对企业的经济效益有着举足轻重的影响。包括销售商品、提供劳务等主营业务获得的收入。

主营业务收入的借贷方向

本账户期末应无余额,其借方表示减少,贷方表示增加。在"主营业务收入"账户下,应按照主营业务的种类设置明细账,进行明细核算。

应收账款是什么?

应收账款是指企业因销售商品、提供劳务等经营活动,应向购货单位或接受劳务单位收取的款项,主要包括企业销售商品或提供劳务等应向有关债务人收取的价款及代购货单位垫付的包装费、运杂费等。

应收账款是伴随企业的销售行为发生而形成的一项债权。因此,应收账款的确认与收入的确认密切相关。通常在确认收入的同时,确认应收账款。该账户按不同的购货或接受劳务的单位设置明细账户进行明细核算。

相关思维导图模板

树图思维导图提供 小规模纳税人缴纳增值税怎么写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 小规模纳税人缴纳增值税怎么写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:37a5eaa066973b3e76e7475a33722481

树图思维导图提供 小规模免征增值税会计分录怎么写?需要缴纳所得税吗? 在线思维导图免费制作,点击“编辑”按钮,可对 小规模免征增值税会计分录怎么写?需要缴纳所得税吗? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e425c375f6480bc298317a5a35cf2b8f

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商