捐赠物资的会计分录怎么写?思维导图

企业在处理捐赠物资的会计处理时,一般通过“营业外支出”“应交税费”等科目核算,相关的会计分录如何编制?

树图思维导图提供 捐赠物资的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 捐赠物资的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:573ce1d9ba37f4ddb2081758748a5ed5

思维导图大纲

捐赠物资的会计分录怎么写?思维导图模板大纲

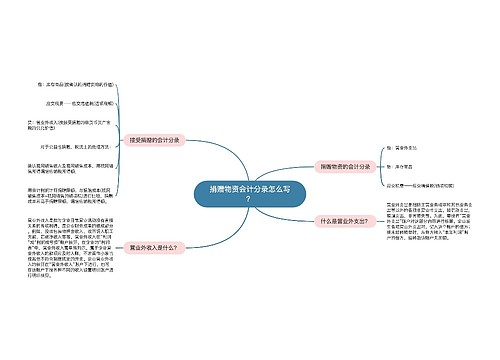

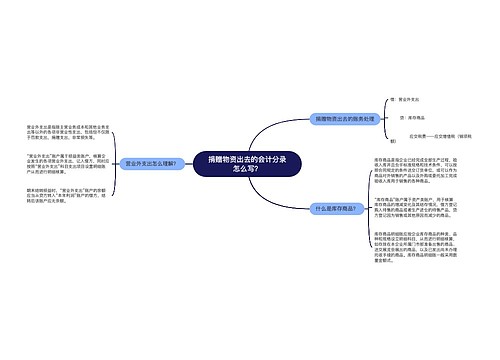

捐赠物资的会计分录

借:营业外支出

贷:库存商品

应交税费——应交增值税(销项税额)

接受捐赠的会计分录怎么做?

借:库存商品(按确认的捐赠货物的价值)

应交税费——应交增值税(进项税额)

贷:营业外收入(按接受捐赠的非货币资产含税的公允价值)

什么是营业外支出?

营业外支出指企业发生的与企业业务经营无直接关系的各种支出,如固定资产盘亏、处理固定资产净损失、非常损失、非正常停工损失等营业外支出的项目不能自行增设,要按照财政部统一规定办理。

企业应设置“营业外支出”科目,本科目核算企业发生的各项营业外支出。期末,应将本科目余额转入“本年利润”科目,结转后本科目无余额。

企业转让固定资产时,先结转固定资产原值和已提累计折旧额,借记“固定资产清理”、“累计折旧”科目,贷记“固定资产”科目;收到双方协议价款,借记“银行存款”,贷记“固定资产清理”科目;最后结转清理损益,若转出价款低于固定资产账面净值,借记本科目,贷记“固定资产清理”科目。企业处置无形资产时,应按实际收到的金额等,借记“银行存款”等科目,按已计提的累计摊销,借记“累计摊销”科目,按应支付的相关税费及其他费用,贷记“应交税费”、“银行存款”等科目,按其账面余额,贷记“无形资产”科目,按其借方差额,借记“营业外支出——处置非流动资产损失”科目,已计提减值准备的,还应同时结转减值准备。盘亏、毁损的资产发生的净损失,按管理权限报经批准后,借记本科目,贷记“待处理财产损溢”科目。

相关思维导图模板

树图思维导图提供 捐赠物资会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 捐赠物资会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:444ce2acdc4b7d676656283eada6cc2c

树图思维导图提供 捐赠物资出去的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 捐赠物资出去的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a023e52cb5048d5acf599701fe8a6afc

上海工商

上海工商