预缴企业所得税如何写会计分录?思维导图

为保证国家财政支出,企业需依照相关规定按月或季度预缴所得税,对于预缴企业所得税,一般计入所得税费用科目核算,具体的会计分录怎么做?

树图思维导图提供 预缴企业所得税如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 预缴企业所得税如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:69a688159162ce172feb1da6fd37d39f

思维导图大纲

预缴企业所得税如何写会计分录?思维导图模板大纲

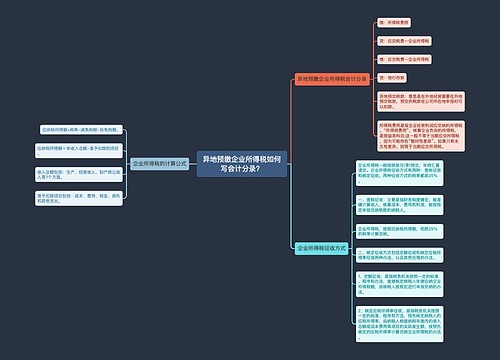

预缴企业所得税的会计分录

在月末或者季度末计提企业所得税时的会计分录

借:所得税费用

贷:应交税费--应交所得税

在计提的同时进行结转的分录

借:本年利润

贷:所得税费用

实际缴纳企业所得税的会计分录如下:

借:应交税费--应交所得税

贷:银行存款

企业所得税的纳税申报期限

1、企业所得税是以月、季、年进行缴纳,在年终的时候进行汇算清缴,多退少补。

2、纳税年度

(1)纳税年度是以公历年为单位进行计算,通常是指每年的1月1日起至12月31日止

(2)如果一个企业的实际经营活动的时间不满足一个会计年度,这种情况下,企业按照实际经营的时间为一个单位,作为一个会计年度。

(3)如果一个企业在进行纳税清算期间,那么这个单位的纳税年度是以清算期间为一个纳税年度。

3、企业在纳税年度内无论盈利或者亏损,都应当依照规定期限,向税务机关报送预缴企业所得税纳税申报表、年度企业所得税纳税申报表、财务会计报告和税务机关规定应当报送的其他有关资料。

4、企业应当自月份或者季度终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。

5、企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

6、企业在年度中间终止经营活动的,应当自实际经营终止之日起60日内,向税务机关办理当期企业所得税汇算清缴。

相关思维导图模板

树图思维导图提供 异地预缴企业所得税如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 异地预缴企业所得税如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:12f2c0aa24a862c3c99263d02d84b266

树图思维导图提供 企业所得税季度预缴如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业所得税季度预缴如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:97deed562c42058be937fcda0d631492

上海工商

上海工商