民间非营利组织接受捐赠如何写会计分录?思维导图

民间非盈利组织经营过程中会收到一些捐赠的物品,收到的物品可以通过银行存款、捐赠收入等科目进行核算,那么相关的会计分录怎么做?

树图思维导图提供 民间非营利组织接受捐赠如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 民间非营利组织接受捐赠如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d2b99c5cf3d958b98e2d4fee7cf9d508

思维导图大纲

民间非营利组织接受捐赠如何写会计分录?思维导图模板大纲

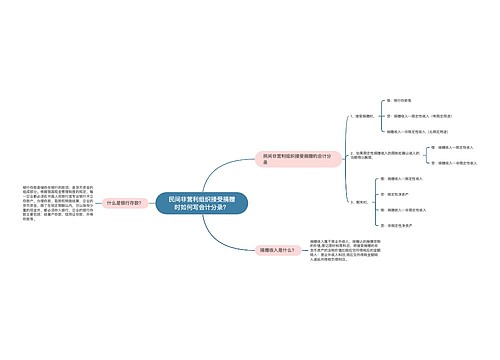

民间非盈利组织接受捐赠的会计分录

1.接受捐赠时的会计分录:

借:银行存款等

贷:营业外收入——限定性收入(有限定用途)

营业外收入——非限定性收入(无限定用途)

对于接受的附条件捐赠,如果存在需要偿还全部或部分捐赠资产或者相应金额的现时义务时(比如因无法满足捐赠所附条件而必须将部分捐赠款退还给捐赠人时),按照需要偿还的金额,借记“管理费用”科目,贷记“其他应付款”等科目。

2.如果限定性捐赠收入的限制在确认收入的当期得以解除的会计分录:

借:营业外收入——限定性收入

贷:营业外收入——非限定性收入

期末

借:营业外收入——限定性收入

贷:限定性净资产

借:营业外收入——非限定性收入

贷:非限定性净资产

什么是营业外收入?

营业外收入指与生产经营过程无直接关系,应列入当期利润的收入。

营业外收入主要包括:企业合并损益、盘盈利得、因债权人原因确实无法支付的应付款项、政府补助、教育费附加返还款、罚款收入、捐赠利得等。

限定性净资产是什么?

限定性净资产是指民间非营利组织资源提供者或者国家有关法律、行政法规对资产或资产所产生的经济利益的使用所设置的时间限制或(和)用途限制。该科目属于净资产类科目,其贷方登记期末将限定性收入转入数;借方登记将限定性净资产转为非限定性净资产的数额。期末贷方余额则反映民间非营利组织历年积存的限定性净资产。

相关思维导图模板

树图思维导图提供 民间非营利组织接受捐赠时如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 民间非营利组织接受捐赠时如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:717364fc5f4c4d218b9d4397f48e5a4d

树图思维导图提供 公益机构捐赠如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 公益机构捐赠如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6c7acd4808bfafdb2672109ce30d1dde

上海工商

上海工商