出售商标使用权如何写会计分录?思维导图

商标使用权通常是指商标权人在核定使用的商品上,专用核准注册的商标,在出售商标使用权时一般计入银行存款、无形资产减值准备等科目核算,具体的会计分录怎么做?

树图思维导图提供 出售商标使用权如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 出售商标使用权如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ef85fa7b1d000ce1ce37fa40046cbdb5

思维导图大纲

出售商标使用权如何写会计分录?思维导图模板大纲

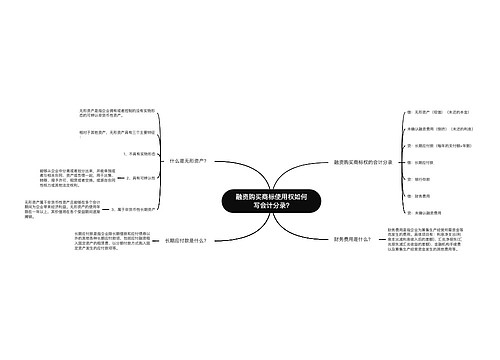

出售商标使用权的会计分录

借:银行存款

累计摊销

无形资产减值准备

营业外支出

贷:无形资产

应交税费--应交增值税(销项税额)

营业外收入

什么是无形资产?

无形资产是指无实物形态的可辨认非货币性资产。无形资产可分为广义和狭义。广义的无形资产包括货币资金、金融资产、长期股权投资、专利权、商标权等,因为它们没有实质性实体,但代表着某种法定权利或技术。然而,在会计中,无形资产通常是狭义的,即专利权和商标权被称为无形资产。

无形资产减值准备是什么?

无形资产减值准备是一种会计科目,用于无形资产核算的科目,即企业财务管理的一种记账科目。

一、本科目核算企业无形资产的减值准备。

二、本科目应按无形资产项目进行明细核算。

三、资产负债表日,无形资产发生减值的,按应减记的金额,借记“资产减值损失”科目,贷记本科目。

四、本科目期末贷方余额,反映企业已计提但尚未转销的无形资产减值准备。

相关思维导图模板

树图思维导图提供 融资购买商标使用权如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 融资购买商标使用权如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e9f5be1c72e5d2d749e1c964ae69a069

树图思维导图提供 对于无形资产如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 对于无形资产如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d35081b8b68bec62feb57525e1f67ac3

上海工商

上海工商