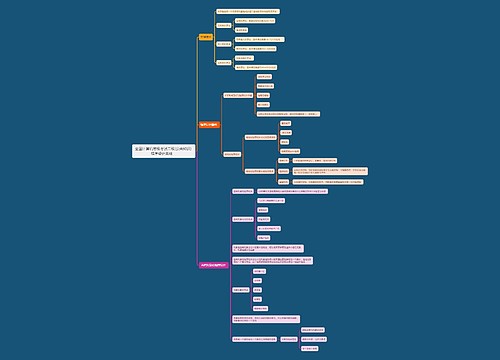

资本公积如何写会计分录?思维导图

企业收到投资者出资额超出其在注册资本(或股本)中所占份额的部分称为资本公积,会计人员在核算资本公积时一般计入实收资本科目,相关的会计分录怎么写?

树图思维导图提供 资本公积如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 资本公积如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:cc2c0d89ad715f3ff1f06dcdc4887624

思维导图大纲

资本公积如何写会计分录?思维导图模板大纲

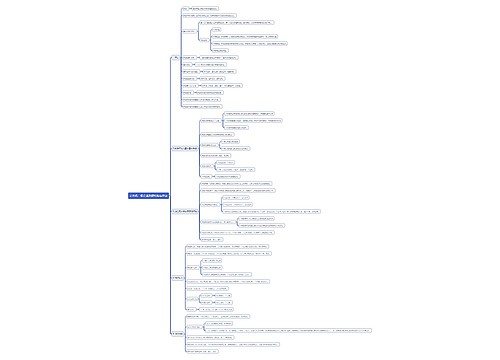

资本公积的会计分录

1、资本公积转增为实收资本或者股本

借:资本公积--资本溢价或资本公积--股本溢价

贷:实收资本或股本

2、收到投资者投入企业的资产

借:银行存款/其他应收款/固定资产/无形资产(实际收到的金额)

贷:实收资本(实际收到的金额)

资本公积——资本溢价(超出注册资本的份额)

3、与发行权益性证券直接相关的手续费、佣金等交易费用,

借:资本公积——股本溢价

贷:银行存款

股本是什么?

股本属于所有者权益类科目。

权益类科目包括实收资本(股本)、资本公积、盈余公积、本年利润和利润分配等科目。

股本,亦作股份;股份资本,是经公司章程授权、代表公司所有权的全部股份,既包括普通股也包括优先股,为构成公司股东权益的两个组成部分之一。

什么是实收资本?

实收资本是指投资者作为资本投入企业的各种财产,是企业注册登记的法定资本总额的来源,它表明所有者对企业的基本产权关系。实收资本的构成比例是企业据以向投资者进行利润或股利分配的主要依据。中国企业法人登记管理条例规定,除国家另有规定外,企业的实收资本应当与注册资本一致。

相关思维导图模板

树图思维导图提供 埃隆·马斯克的商业版图 在线思维导图免费制作,点击“编辑”按钮,可对 埃隆·马斯克的商业版图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7464362ac911e8a334867bb3fc7a2346

树图思维导图提供 ——重点行业机构业务客户生态图谱(锦州地区) 在线思维导图免费制作,点击“编辑”按钮,可对 ——重点行业机构业务客户生态图谱(锦州地区) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f930058a554a09639a5c5c0e168c451c

上海工商

上海工商