所得税费用结转到本年利润会计分录怎么写?思维导图

企业发生所得税费用是按规定应当承担的所得税,年末将所得税费用结转至本年利润时,应如何做会计分录?

树图思维导图提供 所得税费用结转到本年利润会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 所得税费用结转到本年利润会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:946262084b4b02341c3ecf174e279346

思维导图大纲

所得税费用结转到本年利润会计分录怎么写?思维导图模板大纲

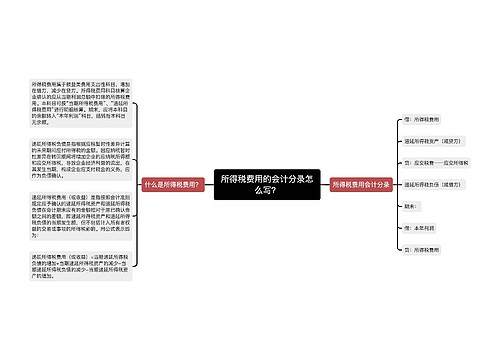

所得税费用结转到本年利润如何做会计分录?

企业需要在年末的时候将所得税费用结转到本年利润,所得税费用余额为零。结转所得税费用的会计分录:

借:本年利润

贷:所得税费用

所得税费用=当期所得税+递延所得税费用(-递延所得税收益),其中,当期所得税就是当期应交所得税,即:应纳税所得额×所得税税率。

本年利润属于什么科目?

本年利润是权益类科目,借方代表本年亏损,贷方表示本年的利润。一般年末将本年度的本年利润转入“利润分配”,因此一般该账户在年末无余额,但月末有余额。

所有者权益类科目包括实收资本、资本公积、盈余公积、本年利润、利润分配。

所得税费用是什么?

所得税费用是指企业经营利润应交纳的所得税。“所得税费用”,核算企业负担的所得税,是损益类科目;这一般不等于当期应交所得税,而是当期所得税和递延所得税之和,即为从当期利润总额中扣除的所得税费用。

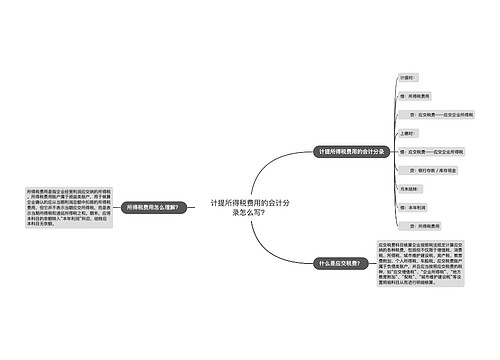

预缴所得税如何做会计分录?

借:应交税费——应交所得税

贷:银行存款

经过纳税调整计算出的所得税反映在利润表中:

借:所得税费用

贷:应交税费——应交所得税

计算出预缴所得税与应交所得税差额部分缴纳所得税时:

借:所得税费用

贷:应交税费——应交所得税

借:应交税费——应交所得税

贷:银行存款

企业所得税实行按月提取,季度交纳、全年清算汇缴的办法;所谓预交,就是按照累计利润总额乘以税率减去以前已交税金,就是需要预交的数额 ,这个数额不是最后的实际数,通过清算汇缴的纳税调整,全年还要通算。

相关思维导图模板

树图思维导图提供 所得税费用的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 所得税费用的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:192b23efb73e740bc94952dd09855bdb

树图思维导图提供 计提所得税费用的会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 计提所得税费用的会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:324201018bc9a4073e088fb99b41d845

上海工商

上海工商