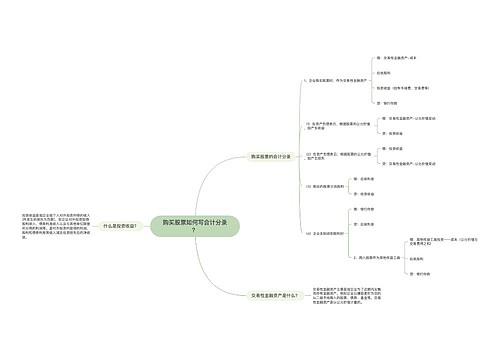

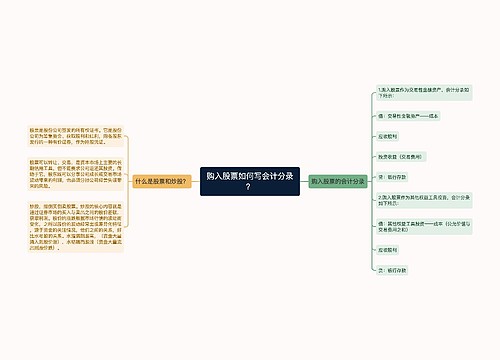

购入股票作为交易性金融资产如何写会计分录?思维导图

交易性金融资产通常指的是以公允价值计量且变动计入当期损益的金融资产等,当企业购入股票作为交易性金融资产时,具体的会计分录怎么做?

树图思维导图提供 购入股票作为交易性金融资产如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 购入股票作为交易性金融资产如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:84832759c15649f725d319713d07f3a2

思维导图大纲

购入股票作为交易性金融资产如何写会计分录?思维导图模板大纲

购入股票作为交易性金融资产的会计分录

借:交易性金融资产——成本(公允价值、不含支付的价款中所包含的、已到付息期但尚未领取的利息或已宣告但尚未发放的现金股利)

投资收益(发生的交易费用)

应收股利(已宣告发放但尚未发放的现金股利)

贷:银行存款(实际支付的金额)

什么是交易性金融资产?

交易性金融资产指的是以公允价值计量且变动计入当期损益的金融资产,同时也指企业为了近期内出售而持有的金融资产,包括企业为赚取差价而从二级市场购入的股票、债券、基金等。

投资收益是什么?

投资收益是指企业或个人对外投资所得的收入(所发生的损失为负数),如企业对外投资取得股利收入、债券利息收入以及与其他单位联营所分得的利润等。

应收股利是什么?

应收股利是指企业应收取的现金股利和应收取其他单位分配的利润。为了反映和监督应收股利的增减变动及其结存情况,企业应设置“应收股利”科目。“应收股利”科目的借方登记应收股利的增加,贷方登记收到的现金股利或利润,期末余额一般在借方,反映企业尚未收到的现金股利或利润。

相关思维导图模板

树图思维导图提供 购买股票如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 购买股票如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:aec9a0d2ad5388ff82bcf519169dde18

树图思维导图提供 购入股票如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 购入股票如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:585ee109a02e2d4f8ceeed91001cb73a

上海工商

上海工商