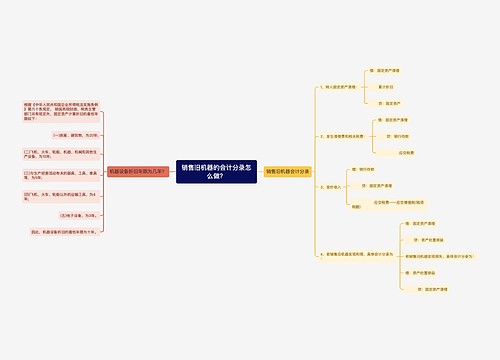

销售设备会计分录怎么做?思维导图

公司对设备进行销售时,应设置固定资产清理科目、固定资产科目进行会计核算,相应的会计分录如何编制?

树图思维导图提供 销售设备会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 销售设备会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b5604efb08f1dbd8406845b1a32948d9

思维导图大纲

销售设备会计分录怎么做?思维导图模板大纲

公司销售设备的账务处理

1、转入固资清理

借:固定资产清理

累计折旧

贷:固定资产

2、出售固定资产价款

借:银行存款

贷:固定资产清理

应交税费—应交增值税(销项税额)

3、固定资产清理转入资产处置损益

如“固定资产清理”账户是借方余额,则为清理的净损失,贷方为交净收益。

借:资产处置损益

贷:固定资产清理

设备折旧年限是多久?

根据《中华人民共和国企业所得税法实施条例》第六十条规定:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:

(一)房屋、建筑物,为20年;

(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;

(三)与生产经营活动有关的器具、工具、家具等,为5年;

(四)飞机、火车、轮船以外的运输工具,为4年;

(五)电子设备,为3年。

根据以上规定,飞机、火车、轮船、机器、机械和其他生产设备最低折旧年限为10年。

购买设备分录处理

一、购入不需要安装的固定资产的账务处理的会计分录:

借:固定资产

贷:应付账款

如果是进项税额可以抵扣的:

借:固定资产

应交税费—应交增值税(进项税额)

贷:应付账款

二、购入需要安装的固定资产的账务处理的会计分录:

固定资产安装时:

借:在建工程

应交税费—应交增值税(进项税额)

贷:银行存款/应付账款/应付票据

支付安装费等:

借:在建工程

应交税费——应交增值税(进项税额)

贷:银行存款等

设备安装完毕交付使用时:

借:固定资产

贷:在建工程

相关思维导图模板

树图思维导图提供 计提设备折旧费计入哪个科目?会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 计提设备折旧费计入哪个科目?会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7fcc57035dd111e3e8bb46691aa825ba

树图思维导图提供 销售旧机器的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 销售旧机器的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e5b6a1d44cf835fbcc2cb40eb4ec0344

上海工商

上海工商