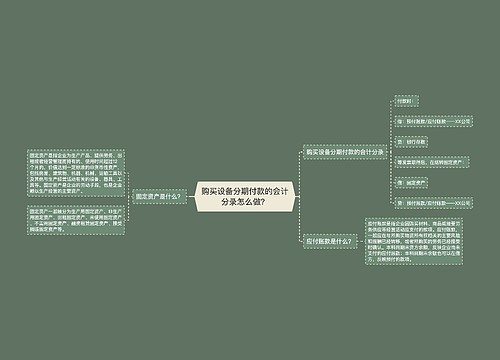

购买设备分期付款会计分录怎么做?思维导图

企业在购买大额设备时一般会采用分期付款的方式来支付款项,对于该笔业务,一般通过固定资产、长期应付款科目进行核算,相关的会计分录是什么?

树图思维导图提供 购买设备分期付款会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 购买设备分期付款会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1d6467b60bc73b3ba852abff5266b3fb

思维导图大纲

购买设备分期付款会计分录怎么做?思维导图模板大纲

购买设备分期付款的会计分录

购入时:

借:固定资产(现值)

未确认融资费用(倒挤)

贷:长期应付款(应付合计)

摊销时:

借:财务费用

贷:未确认融资货用

付款时

借:长期应付款(实际付款金额)

贷:银行存款(实际付款金额)

长期应付款是指企业除长期借款和应付债券以外的其他各种长期应付款项,包括应付融资租入固定资产的租赁费、以分期付款方式购入固定资产发生的应付款项等。

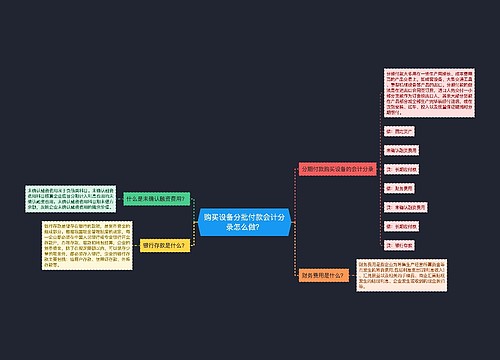

设备累计折旧会计分录

固定资产应当按月计提折旧,计提的折旧应通过“累计折旧”科目核算。

借:制造费用(生产车间计提折旧)

管理费用(企业管理部门、未使用的固定资产计提折旧)

销售费用(企业专设销售部门计提折旧)

其他业务成本(企业出租固定资产计提折旧)

研发支出(企业研发无形资产时使用固定资产计提折旧)

在建工程(在建工程中使用固定资产计提折旧)

专项储备(提取的安全生产费形成的固定资产)

应付职工薪酬(非货币性薪酬)

贷:累计折旧

相关思维导图模板

树图思维导图提供 购买设备分期付款的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 购买设备分期付款的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fd374c5aa7e2f0ca431ec06e32377535

树图思维导图提供 购买设备分批付款会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 购买设备分批付款会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e5c5dc0f8fe523af886782e545b827e2

上海工商

上海工商