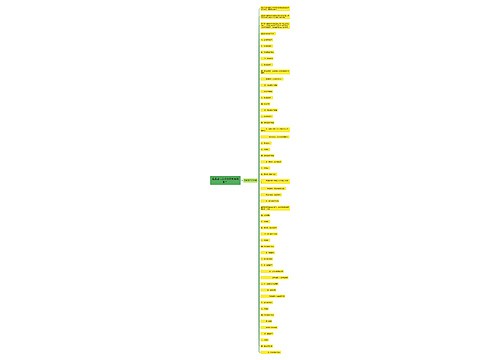

库存商品盘亏的会计分录如何编制?思维导图

库存商品是企业资产中非常重要的一部分,当会计人员发现固定资产盘亏时,一般将其计入待处理财产损溢科目进行核算,相关的会计分录如何编制?

树图思维导图提供 库存商品盘亏的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 库存商品盘亏的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bb96cdd52b40772f61f9c93898150e61

思维导图大纲

库存商品盘亏的会计分录如何编制?思维导图模板大纲

库存商品盘亏会计分录

发现盘亏,原因待查,会计分录如下:

借:待处理财产损溢——待处理流动资产损溢

贷:库存商品

查明原因,报经批准处理,会计分录如下:

(1)属于收发计量差错造成存货短缺:

借:管理费用

贷:待处理财产损溢-——待处理流动资产损溢

(2)属于管理不善造成存货霉烂变质,由过失人赔偿部分损失:

借:银行存款

管理费用

贷:待处理财产损溢——待处理流动资产损溢

应交税费——应交增值税(进项税额转出)

(3)属于自然灾害造成的损毁,收到保险公司赔款:

借:其他应收款——保险赔款

营业外支出

贷:待处理财产损溢-待处理流动资产损溢

待处理财产损溢是什么?

该科目用于核算企业在财产清查过程中已经查明的各种财产物资的盘盈、盘亏和毁损。“待处理财产损溢”属于资产类账户,借方记增加,贷方记减少,一般期末没有余额,余额都进入了当期损益类科目。

该科目有两个入账依据:各种资产盘盈,盘亏和毁损明细表及批件、各种流动资产报废清单和批件。

营业外支出包括什么?

营业外支出属于损益类会计科目。营业外支出是指企业发生的与企业日常生产经营活动无直接关系的各项支出。增加在借方,减少在贷方。期末,应将该科目余额转入“本年利润”科目,结转后该科目无余额。

营业外支出具体包括:固定资产盘亏、处理固定资产净损失、罚款支出、捐赠支出、非常损失、资产评估减值、债务重组损失等。

相关思维导图模板

树图思维导图提供 盘盈盘亏会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 盘盈盘亏会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4eb5018f77861f65e9ad19f8837aaa82

树图思维导图提供 仓库盘盈盘亏会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 仓库盘盈盘亏会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4b7382402b7a09aa87ba0032ff46dc80

上海工商

上海工商