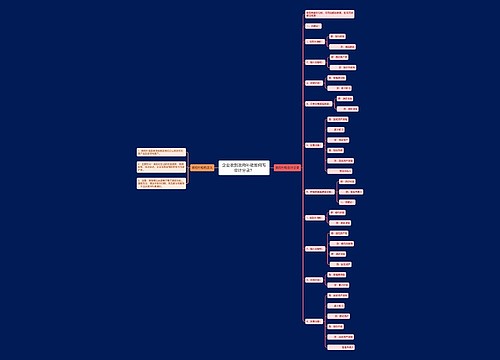

收到政府补助收入如何写会计分录?思维导图

企业在经营过程中碰到瓶颈时有时会收到来自政府的补助款,当收到政府补贴收入时一般计入递延收益科目处理,具体的会计分录怎么写?

树图思维导图提供 收到政府补助收入如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 收到政府补助收入如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b42fef9813e9a14bceef4fd663a4dd92

思维导图大纲

收到政府补助收入如何写会计分录?思维导图模板大纲

政府补贴收入的会计分录

如果政府补助是用于补偿企业以后期间的相关成本费用或损失的,确认为递延收益,并在确认相关成本费用或损失的期间,计入当期损益或冲减相关成本。会计处理如下:

实际收到时,

借:银行存款

贷:递延收益

弥补亏损时(这里以管理费用为例),

借:递延收益

贷:管理费用

如果政府补助用于补偿企业已发生的相关成本费用或损失的,直接计入当期损益或冲减相关成本。会计处理如下:

实际收到时,

借:银行存款

贷:其他收益

什么是递延收益?

递延收益是指尚待确认的收入或收益,也可以说是暂时未确认的收益,它是权责发生制在收益确认上的运用。本科目是负债类科目,应当按照政府补助的种类进行明细核算。本科目核算企业根据政府补助准则确认的应在以后期间计入当期损益的政府补助金额。

什么是其他收益?

其他收益是新增的一个损益类会计科目,应当在利润表中的“营业利润”项目之上单独列报“其他收益”项目,计入其他收益的政府补助在该项目中反映。该科目专门用于核算与企业日常活动相关、但不宜确认收入或冲减成本费用的政府补助。

管理费用是什么?

管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用。包括工资、折旧费、办公费、差旅费、运输费、保险费、租赁费、咨询费、诉讼费、其他等。

相关思维导图模板

树图思维导图提供 企业收到政府补助如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业收到政府补助如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7d3a7980e5303b0b0b0ab3be351b3163

树图思维导图提供 收到财政拨款如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 收到财政拨款如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d3c269e658756f4d751dc9b1beb87320

上海工商

上海工商