出口免税收入的会计分录怎么做?思维导图

对于企业出口免税收入的会计处理,一般计入主营业务收入、应付账款等会计科目中核算,具体的会计分录该怎么做?

树图思维导图提供 出口免税收入的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 出口免税收入的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bb92cca0b9a3bcbf0060f393127c0daf

思维导图大纲

出口免税收入的会计分录怎么做?思维导图模板大纲

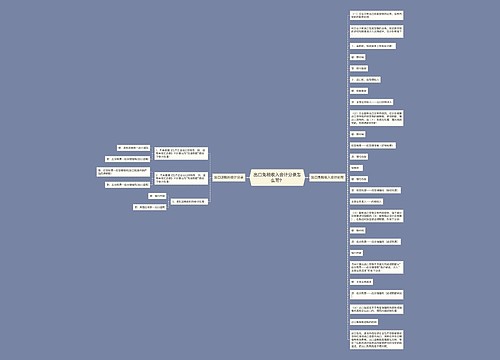

出口免税收入的会计分录

1、企业只有出口免税货物的业务,没有内销时:

(1)采购时,根据发票上价税合计数:

借:原材料

贷:应付账款

(2)出口时,按取得收入:

借:应收收款

贷:产品销售收入—出口货物收入

2、企业既有出口又有内销的,应分别核算出口货物和内销货物的销售额、进项税额,属出口货物的

在购进原材料时:

借:原材料

应交税费—应交增值税(进项税)

贷:银行存款

销售时:

借:银行存款

贷:应交税费—应交增值税(销项税)

主营业务收入—内销收入

3、既有出口货物又有内销货物,如不能分别核算进项税额的,销售额必须分别核算,在购进时按全部进项税额:

借:原材料

贷:应交税费—应交增值税(进项税)

银行存款

月未计算出出口货物不予抵扣的进项税额从“应交税费—应交增值税”科目转出,计入“主营业务成本”:

借:主营业务成本

贷:应交税费—应交增值税(进项税)

4、出口按规定不予免征增值税的货物或销售给其他企业出口的,视同内销货物处理。

相关思维导图模板

树图思维导图提供 出口免税收入会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 出口免税收入会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:acc7dc9e941a543ea742a940ae025985

树图思维导图提供 免税项目进项税转出的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 免税项目进项税转出的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:51feafd7810dc15f3b5b048874a1e28b

上海工商

上海工商